Организация страховой деятельности в РТ

- Страховой рынок и его структура

- Организационные формы страхования в условиях рыночной экономики.

- Разновидности страховых организаций, функционирующие в рамках страхового рынка

- Регистрация страховых организаций и лицензирование страховой деятельности

Принципы организации страхового дела в наши дни основаны на общих условиях функционирование рыночной экономики.

Страховой рынок – это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает специфический товар – страховая защита. Объективная основа развития страхового рынка – это необходимость обеспечения бесперебойного процесса воспроизводства путем оказание денежной помощи пострадавшим в случае возникновения непредвиденных неблагоприятных обстоятельств.

Необходимыми условиями формированием страхового рынка является наличие общественной потребности в страховых услугах и наличие страховщиков, способных удовлетворить эти потребности. Кроме того, одним из основных условий формирования страхового рынка является государственный надзор за страховой деятельностью, так как ввиду своей специфики и особой роли в обществе страховая деятельность должна быть подвержена значительно более строгому, чем большинство других видов деятельности государственному надзору.

Обязательным и непременным условием формирование страхового рынка является также цивилизованная конкуренция страховых организаций, т. е. соперничество за привлечение страхователей, мобилизацию денежных средств в страховые фонды, выгодное их инвестирование и достижение высоких конечных результатов.

В зависимости от масштабов спроса и предложения на страховые услуги можно выделить национальный, региональный и международный страховые рынки.

Национальный страховой рынок – это сфера деятельности страховых организаций в отдельной стране. Вся страховая деятельность на национальном рынке осуществляется в рамках национального страхового законодательства, контроль за исполнением которого возложен на орган государственного страхового надзора.

В настоящее время наиболее крупный национальный страховой рынок сложился в США, Великобритании, Германии. На национальном рынке страхования действуют национальные ассоциации, представляющие коллективные интересы страховых организаций в правительстве, средствах массовой информации, международных переговорах.

Региональный страховой рынок объединяет страховые организации, национальные рынки страхования отдельных регионов, связанных между собой тесными интеграционными связями. Крупнейшие региональным рынком является Североамериканский страховой рынок (США, Канада).

Глубокие интеграционные процессы протекают на рынке страхования

Европейского Экономического Союза (ЕЭС), что связано с осуществлением планов создания «Единого рынка страхования ЕЭС». В настоящее время предусматривается полная унификация (Единообразия) национального страхового законодательства ЕЭС.

Международный страховой рынок – это совокупность национальных и региональных рынков страхования. В узком смысле слова, в качестве международного рынка выступают локальные страховые рынки, характеризирующие высоким удельным весом международных страховых операций (Нью-Йорк, Лондон, Цюрих).

По каналам перестрахования и через брокеров крупные риски распределяются между многими национальными и региональными страховыми рынками. В целях согласования интересов и решения общих проблем страховых организаций действует международные страховые союзы (Международный союз страхования технических рисков, Международный союз морских страховщиков и др.).

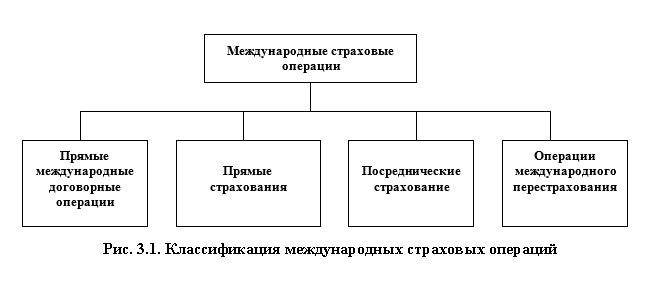

Современные международные страховые операции по организационноправовому признаку можно подразделить на следующие группы (рис. 3.1.).

Первичным звеном страхового рынка является страховая компания. Именно здесь осуществляется процесс формирования и использования страхового фонда, формируется один и появляются другие экономические отношения, переплетаются личные, групповые и коллективные интересы, одним словом именно в страховой компании осуществляется «процесс страхования».

Страховая компания исторически определенная общественная форма функционирования страхового фонда, представляет собой обособленную структуру, осуществляющую заключение договор страхования и их обслуживания.

Страховой компании свойственны технико-организационное единство и экономическая обособленность. Экономическая обособленность страховой компании заключается в полном обособленности ее ресурсов, их самостоятельном полном обороте. Страховая компания функционирует в экономической системе в качестве самостоятельного хозяйственного субъекта и «встроена» в определенную систему производственных отношений. Экономически обособленные страховые компании строят свои отношения с другими страховщиками на основе перестрахования и сострахования.

Переход отечественной экономики к рынку существенно определяет роль, организационную структуру и место страховой компании в системе экономических отношений. Страховая компания должен превращать в полноправный субъект хозяйственную жизнь страны.

3.2. Организационные формы страхования в условиях рыночной экономики.

Рыночная экономика страны – это гибко регулируемая система. Страхование выступает, с одной стороны, как один из элементов этого регулирования и обеспечение устойчивости производства, с другой – как объект регулирования, функционирующий в рамках общих и специфических для него правил.

Организационно-правовыми формами страхования, в частности, в переходный период к рыночным отношениям является государственное страхование, страхование проводимые акционерными обществами, обществами взаимного страхование и кооперативное страхование. Пока среди названных форм в Республике Таджикистан не определилось место общества взаимного страхования, которые играют заметную роль в странах с рыночной экономики.

Государственное страхование – это форма страхования в условиях которой в качестве страховщика выступает государственная организация. В Республике Таджикистан это «Таджиксугурта» и «Таджиксармоягузор».

Акционерное страхование – такая организационная форма страховой деятельности, при которой в качестве страховщиков выступают акционерные общества, формирующие свой уставной капитал посредство акций (иногда облигации). Это позволяет учредителям при небольших собственных средств за счет привлечения денежных ресурсов других юридических и физических лиц быстро развернуть проведения страховых операций.

В зависимости от порядка создания персонального капитала различают акционерные общества открытого и закрытого типа (Товарищества с ограниченной ответственностью).

Общества взаимного страхования – это организационная форма страховой защиты, при которой каждый страхователь одновременно является членом страхового общества, т. е. это объединение страхователей в целях обеспечения взаимной помощи. Ему в меньшей степени присуща коммерческая направленность, чем акционерному. В Республике Таджикистан до сего времени взаимное страхование отсутствует.

Кооперативное страхование по своему содержанию равнозначно взаимному.

Кэптив –акционерная страховая компания, обслуживающая целиком или преимущественно корпоративные страховые интересы учредителей, а также самостоятельно хозяйствующих субъектов финансово-промышленных групп.

Деятельность кэптива непосредственным образом связано с коммерческими банками, пенсионными фондами.

Негосударственный пенсионный фонд. Особая форма организации личного страхования, гарантирующая выплату пенсии страхователям по достижении ими определенного (обычно пенсионного) возраста независимо от выплаты государственной пенсии.

Независимо от формы, основания для возникновения страховых взаимоотношения является договор страхования.

3.3. Разновидности страховых организаций, функционирующие в рамках страхового рынка

Страховая организация (компания) – это обособленная в экономической, правовом и организационном отношении структура, осуществляющая страховую деятельность в рамках действующего законодательства.

В функции страховой компании входят: заключения договоров страхования; формирование страховых фондов; выплату страхового возмещения и страховых сумм; инвестирование свободных средств и т.п.

Страховые компании составляют основу инвестиционной (связанный с общественными институтами) структуру страхового рынка.

Страховые компании подразделяются – по принадлежности: на акционерные; государственные и правительственные.

- по характеру выполняемых операций: – на специализированные (личное или имущественное страхование); универсальные и перестраховочные. В ряде зарубежных стан деятельность универсальных страховых компаний запрещена. На практике наблюдается тенденция к ликвидации узкой специализации в страховой деятельности;

- по зоне обслуживания: на местные, региональные, национальные и международные;

- по величине уставного капитала и объему поступления страховых платежей: на крупные, средние и мелкие.

Рассмотрим особенности организации и функционирования важнейших видов страховых компаний по принадлежности (собственнику).

Государственная страховая компания – публично-правовая форма организации страхового фонда. Организация государственных страховых компаний осуществляется путем их учреждения со стороны государства или национализация акционерных страховых компаний и обращения их имущества в государственную собственность (например, в 1917 г. в России).

Акционерное страховое общество – форма организации страхового фонда на основе централизации денежных средств посредством продажи акций. Получила распространение в странах с развитой рыночной экономикой, Первое Российское от огня страхование в акционерной форме было создано еще в 1827 г.

Акционерное общество является юридическим лицом, имеет фирменное наименование, фирменный знак, печать со своим наименованием. Общество приобретает права юридического лица с момента его государственной регистрации.

Для проведение страхования необходимо, кроме того, получение лицензии. Существуют закрытие акционерные страховые общества, акции которых распространяются среди их учредителей, и открытие акционерные страховые общества, акции которых свободно продаются и покупаются.

Совладельцем объединенного имущества открытого акционерного общества формально может стать любой гражданин, кто купил пусть даже одну акцию. Однако для того, чтобы иметь реальную власть в управлении и распоряжением имущества акционерного страхового общества, необходимо обладать значительным количеством акций («контрольный пакет»).

Высшим органом управлении акционерного страхового общества является общее собрание акционеров. Собрание созывается, как правило один раз в год, текущими делами руководит правление или совет директоров. Проверку оперативно-финансовой деятельности акционерного общества осуществляет избранная общим собранием ревизионная комиссия.

Результаты работы ревизионной комиссии докладываются собранию акционеров, к исключительной компетенции общего собрания относится определение стратегических направлений работы страхового общества, утверждение документов, регламентирующих его деятельность, избрание правление и наблюдательного совета, председательствующего собственников, контролирующих деятельность страхового общества, а также принятие в случае необходимости решения о ликвидации страхового общества.

Исполнительным органом страховой компании является дирекция, осуществляющая руководство деятельностью и представляющая страховую компанию при заключения договоров и соглашений с другими юридическими и физическими лицами. Компетенция дирекции определяется общим собранием и закрепляется в уставе страхового общества.

Учредителями акционерного страхового общества могут выступать физические и юридические лица. Иностранные физические и юридические лица выступают учредителями в соответствии с законодательством о страховании.

Уставной фонд общества закрытого типа создается за счет взносов учредителей, а общества открытого типа – путем обмена взносов на акции для учредителей и приглашенных ими к участию в обществе акционеров.

Учредители и акционеры могут осуществлять свои взносы в виде:

- денежных средств как в национальной валюте, так и иностранной валюте;

- различных видов имущества (здания, сооружения, оборудования и т.д.):

- прав пользование землей, водной и другими природными ресурсами, зданиями, сооружениями и оборудованием;

- иных имущественных прав (в том числе на интеллектуальную собственность, «Ноу-хау» и т.д.).

Акции открытого общества могут переходить от одного лица к другому без согласия других акционеров. Переход акции закрытого общества допускается только с согласия большинства акционеров.

Акционерная страховая компания может включать кроме главной компании, различные по уровню самостоятельность и совершаемым операциям подразделения. В странах с рыночной экономикой юридическими лицами, кроме головной компании, являются филиалы страхового общества, а представительства, агентства и отделения такой самостоятельностью не обладают.

Представительство страховой компании занимается, как правило, сбором информации, рекламой, репризентивными (представительный характер) функциями, но не ведет коммерческую деятельность. Агентству страховой компании разрешено выполнять все функции представительства и определенные страховые операции – заключения и обслуживание договоров страхования.

Филиал (отделение) страховой компании является обособленным подразделением страховщика без права юридического лица, свою деятельность филиал страховой компании осуществляется на основании положения, утвержденного президентом компании.

Результаты работы филиала отражают в консолидированном балансе страховой компании.

Общество взаимного страхования (ОВС) – форма организации страхового фонда на основе централизации средств паевого участия его членов. Участник ОВС одновременно выступает в качестве страховщика и страхователя. Создание ОВС характерно для ассоциаций средних и крупных собственников. (домовладельцев, владельцев гостиниц и т.п.).

Особенностью деятельности ОВС является то, что при заключении договоров страхования они не прибегают к услугам страховых агентов. Эти функции выполняют штатный аппарат ОВС.

Деятельность ОВС обычно подчинена тем же правовым нормам, что и акционерных страховщиков.

Вместе с тем в некоторых странах ОВС относятся к числу так называемых бесприбыльных (некоммерческих) организаций, что позволяет использовать ОВС предпринимательскими структурами для минимизации налогов.

Правительственные страховые организации (ПСО) некоммерческие компании, деятельность которых основана на субсидирование (на поддержке). Субсидируются они на страховании от безработицы, страховании компенсации рабочим и служащим, а также страховании профессиональной трудоспособности. В большинстве своем ПСО освобождены от уплаты государственных налогов.

Частные страховые компании принадлежат одному владельцу или его семье. Уникальной формой объединения частных страховщиков служит английская корпорация «Ллойд». Каждый страховщик, именуемый в практике «Ллойд» андерайтером, принимает страхование на «свой риск» исходя из собственных финансовых возможностей.

Все члены «Ллойда» объединены в синдикаты для увеличения финансовых возможностей при приеме рисков на страхование. Страховая премия и убытки между членами синдиката распределяются пропорционально их финансовым интересам в синдикате.

«Ллойд» привлекает весь мир разработанностью условий страхования и доскональной трактовкой на случай возникновении страхового события.

Негосударственный пенсионный фонд. Особая форма организации личного страхования, гарантирующая рентные выплаты страхователям по достижении ими определенного возраста. Частные пенсионные фонды в странах с развитой рыночной экономикой являются не только источником существенных инвестиций, но и неотъемлемым элементом страхового рынка, заглаживающие влияния экономических циклов на социальную сферу.

3.4. Регистрация страховых организаций и лицензирование страховой деятельности

Государственное регулирование страховой деятельности должно обеспечивать развитие национальной системы страхования и действенный контроль страхового сектора экономики.

Законодательная база правового регулирования национального страхового рынка заложены в Законе РТ «О страховании» вступившего в силу 20 июля 1994г.

Согласно данного закона регистрация всех страховых организаций, в том числе иностранных, включая деятельность совместных страховых организаций с участием иностранных страховых фирм, их филиалов, занимающихся страховой деятельность. Не территории Республики Таджикистан, подлежат обязательной регистрации в Министерстве Юстиции РТ.

Регистрация страховых организаций осуществляется не позднее 30 дней с даты получения Министерством Юстиции РТ заявления с приложением следующих документов:

- протокол (решение) о создании страховой организации;

- учредительный договор;

- устав (положение) страховщика;

- сведения о профессиональной пригодности руководителей страховой организации (руководителя, главного бухгалтера).

Страховая организация получает статус юридического лица с момента его регистрации.

Отказ в регистрации страховой организации может последовать по мотивам:

- нарушения установленного законом и законодательными актами РТ порядка создания организации;

- несоответствия ее учредительных документов требованием законодательства РТ;

- профессиональной непригодности руководителей.

При необоснованном отказе в регистрации страховой компании, она может обратиться в суд.

Лицензия на осуществления страховой деятельности выдается Государственным надзором за страховой деятельностью Министерства Финансов РТ:

- Страховщиком на основе их заявлений с приложением: учредительных документов; свидетельства о регистрации; справки о размере оплаченного уставного капитала; экономического обоснования страховой деятельности; правил по видам страхования; расчетов страховых тарифов; сведений о руководителях и их заместителях.

- Страховщиком, предметом деятельности которых является исключительно перестрахования, на основание их заявления с приложением: учредительных документов: свидетельство о регистрации: справки о размере оплаченного уставного капитала: сведений о руководителях и их заместителях.

Лицензии выдаются на осуществление добровольного и обязательного личного страхования, имущественного страхования и страхования ответственности, а также перестрахования, если предметом деятельности страховщика является исключительно перестрахование. При этом в лицензиях указываются конкретные виды страхования, которые страховщик вправе осуществить.

Госстрахнадзор Министерства Финансов РТ рассматривают заявления юридических лиц о выдаче им лицензии в срок, не превышающий 45 дней с момента получения вышеназванных документов.