Страховой рынок, его социально-экономическое содержание

1. Понятие и виды страхового рынка

Становление и развитие рыночной экономики коренным образом изменяет роль страхования в защите экономических интересов товаропроизводителей и граждан. В условиях командноадминистративной системы и государственной монополии в страховании возможности страхования как особой сферы экономических отношений были искусственно ограничены личным и имущественным страхованием граждан и предприятий сельского хозяйства. Функции финансовой защиты субъектов государственных предприятий от чрезвычайных событий брало на себя государство.

Рыночная экономика, базирующаяся на экономической независимости, увеличивает вероятность потерь от чрезвычайных событий, поскольку успех деятельности в условиях конкуренции требует быстрых, неординарных решений и, следовательно, увеличивает степень риска. В условиях рыночной экономики возрастает потребность в страховой защите экономических и личных интересов членов общества. Страхование и страховой рынок являются неотъемлемым элементом рыночной экономики. Понятие страхового рынка трактуется в экономической литературе в двух аспектах.

Во-первых, страховой рынок представляет собой особую сферу экономических денежных отношений, где объектом купли-продажи является особый дефицитный товар — страховая защита (страховые услуги) и где формируется спрос и предложение на нее. Рынок обеспечивает органическую связь между страховщиком и страхователем.

Во-вторых, страховой рынок представляет собой сложную интегрированную систему страховых и перестраховочных организаций (страховщиков), осуществляющих страховую деятельность. Функционирование страхового рынка подчиняется закону стоимости и закону спроса и предложения. Объективной основой формирования и развития страхового рынка является наличие общественной потребности в страховой защите, способной обеспечить бесперебойность воспроизводственного процесса путем возмещения ущерба и оказания денежной помощи пострадавшим от непредвиденных чрезвычайных событий. Вторым условием развития страхового рынка является наличие достаточного количества независимых страховых компаний, способных удовлетворить все многообразие потребностей общества в страховой защите.

Таким образом, участниками страховых отношений на страховом рынке являются страховщики (страховые компании), продающие страховые услуги, и страхователи (физические и юридические лица), нуждающиеся в страховой защите. В условиях рынка возрастает заинтересованность потенциальных страхователей в страховании рисков, связанных с расширением прав в распоряжении имуществом с возрастанием ответственности предпринимателей и работодателей перед наемными работниками, а также рисков, связанных с обеспечением финансовых гарантий при потере рабочих мест, банкротстве предприятий, банков и т.д.

В качестве посредников между продавцами страховых услуг выступают страховые агенты и страховые брокеры, которые своей деятельностью способствуют расширению и развитию страховых отношений.

Специфическим товаром на страховом рынке выступают страховые услуги, состав и структура которых в рыночных условиях существенно расширяются.

Потребительная стоимость страховой услуги приобретает форму страхового покрытия. Цена страховой услуги выражается в страховом тарифе, и складывается на конкурентной основе под воздействием спроса и предложения. Нижняя граница цены определяется принципом равенства между поступлением страховых взносов и выплатами страховых возмещений и страховых сумм. Верхняя граница диктуется и потребностями страховщика, однако при чрезмерно высокой цене страховщик рискует потерять покупателей и не выдержать конкуренции.

Страховой рынок в зависимости от масштабов спроса и предложения на страховые услуги можно подразделить на внутренний, внешний и международный.

Внутренний страховой рынок складывается в каждом конкретном регионе, где потребность в страховых услугах удовлетворяется конкретными страховщиками, осуществляющими свою деятельность на данной территории.

Внешний страховой рынок — это рынок, находящийся за пределами внутреннего рынка, взаимосвязанный со страхователями и страховщиками данной территории. Международный мировой страховой рынок отражает страховую и перестраховочную деятельность в масштабах мирового хозяйства. Государство может участвовать в рыночных отношениях через государственные страховые организации и оказывать регулирующее воздействие на функционирование страхового рынка различными нормативно-правовыми и законодательными актами, дополняя рыночный механизм страхования.

Страховой рынок — это часть финансового рынка, место, где продаются и покупаются страховые продукты.

Общественная потребность возмещения материальных потерь определяет необходимость установления экономических отношений между людьми в связи с предупреждением, ограничением и преодолением рисков.

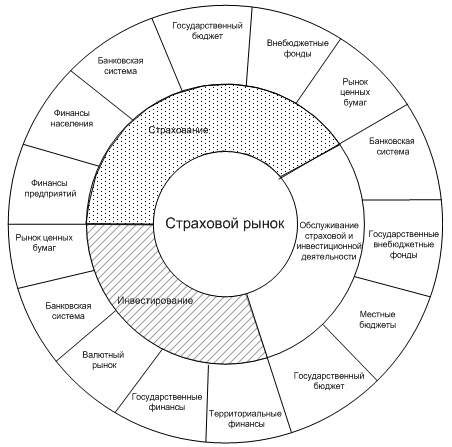

Место страхового рынка в финансовой системе вообще и на финансовом рынке в частности определяется двумя обстоятельствами. С одной стороны существует объективная потребность в страховой защите, что и приводит к появлению экономического феномена — страхового рынка. С другой − денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком (рис. 1).

Рис. 1 Место страхового рынка в финансовой системе

Страхование — обязательное условие общественного воспроизводства. Поэтому затраты по обеспечению страховой защиты должны входить в издержки производства, что соответствует амортизационной теории страхования. Страховой рынок не только активно воздействует на процесс расширенного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в экономике. Денежная форма организации страховых отношений включает страхование в общую сферу финансового рынка.

Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, госбюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов.

Функционирование страхового рынка происходит в рамках финансовой системы как на партнерских условиях, так и в условиях конкуренции. Это касается конкурсной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов.

Если страховой рынок предлагает страховые продукты, то банки — депозиты, фондовый рынок — ценные бумаги и т. п.

2. Функции страхового рынка

Страховой рынок выполняет ряд взаимосвязанных функций:

компенсационную, накопительную, распределительную, предупредительную и инвестиционную.

Компенсационная функция страхового рынка выражается в обеспечении страховой защиты юридическим и физическим лицам в форме возмещения ущерба при наступлении неблагоприятных явлений, которые были объектом страхования.

Накопительная функция (сберегательная) обеспечивается страхованием жизни и позволяет накопить в счет заключенного договора страхования заранее обусловленную сумму.

Распределительная функция страхового рынка реализует механизм страховой защиты. Сущность этой функции — в формировании и целевом использовании страхового фонда. Формирование страхового фонда реализуется в системе страховых резервов, которые обеспечивают гарантию страховых выплат и стабильность страхования.

Предупредительная функция страхового рынка работает на предупреждение страхового случая и уменьшение ущерба.

Инвестиционная функция реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и т. п.

3. СТРУКТУРА СТРАХОВОГО РЫНКА

Страховой рынок — сложная интегрированная система.

Структура страхового рынка формируется из:

- страховых организаций;

- страхователей;

- страховых продуктов;

- страховых посредников;

- профессиональных оценщиков страховых рисков и убытков;

- объединений страховщиков;

- объединений страхователей;

- системы государственного регулирования страхового рынка.

Страховые организации — институциональная основа страхового рынка, конкретная форма организации страхового фонда страховщика. Страховая компания осуществляет заключение договоров страхования и их обслуживание. Страховые организации структурируют по принадлежности, характеру выполняемых операций, зоне обслуживания.

Страховые организации делятся на: акционерные, частные, публичноправовые и общества взаимного страхования.

Акционерная форма страховых компаний доминирует на развитых рынках. Акционерная страховая компания — негосударственная организационная фор-ма, в которой в качестве страховщика выступает частный капитал, оформленный как акционерное общество. Уставный капитал акционерного страхового общества формируется из акций и других ценных бумаг, что позволяет при ограниченных средствах значительно увеличить свой финансовый потенциал.

Частные страховые компании принадлежат одному собственнику или его семье.

В государственном страховании в качестве страховщика выступает государство. Организация государственных страховых компаний осуществляется путем их учреждения со стороны государства или национализации акционерных страховых компаний и обращения их имущества в государственную собственность.

Правительственные страховые организации относятся к некоммерческим структурам, деятельность которых основана на субсидировании. Правительственные страховые организации специализируются на страховании от безработицы и выплате компенсаций рабочим и служащим, временно утратившим работу.

Общество взаимного страхования − это особая негосударственная организационная форма, выражающая договоренность между группой физических или юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях в соответствии с установленными правилами страхования. Взаимное страхование — некоммерческая форма организации страхового фонда, которая обеспечивает страховую защиту имущественных интересов членов своего общества.

В развитых странах доля рынка взаимного страхования достигает 50% всего страхового рынка.

Товар страхового рынка — страховой продукт. Продвижение и реализацию продукта на страховом рынке осуществляют страховые посредники.

Специализированные страховые компании производят отдельные виды страхования, например, страхование жизни, автотранспорта и т. п. К этому виду компаний относятся и перестраховочные компании, которые принимают от страховщиков за определенную плату часть застрахованного риска. Цель перестрахования — создание сбалансированного портфеля договоров перестрахования, обеспечение финансовой устойчивости и рентабельности страховых операций.

Универсальные страховые организации предлагают широкий набор страховых услуг. Поскольку на страховом рынке осуществляется купляпродажа страхового продукта, то необходимы и продвижение страховых агентов на рынке, и их реализация. Эти операции осуществляют страховые посредники: страховые агенты и страховые брокеры.

Страховые агенты — физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с представленными полномочиями.

Страховые брокеры — независимые физические или юридические лица, имеющие лицензию на проведение посреднических операций по страхованию от своего имени на основании поручений страхователя либо страховщика. Страховой брокер не является участником страхового договора. Его услуги — посреднические в исполнении договора страхования, за которые он взимает оговоренный процент.

Функционирование страхового рынка предполагает наличие профессиональных оценщиков рисков и убытков – сюрвейеров и аджастеров.

Сюрвейеры — инспекторы или агенты страховой организации, осуществляющие осмотр страхуемого имущества. По заключению сюрвейера страховая компания принимает решение о заключении договора страхования. Аджастеры — это уполномоченные лица или компании, занимающиеся установлением причин, характера и размера убытков.

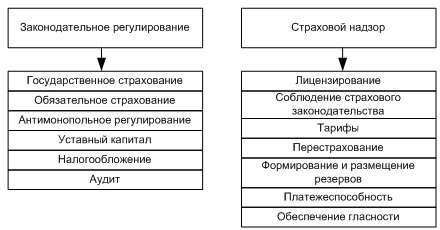

Государственное регулирование страхового рынка может быть представлено следующим образом (рис. 2):

Рис. 2 Система государственного регулирования страхового рынка

4. ОРГАНИЗАЦИЯ СТРАХОВОГО РЫНКА

Организация страхового рынка — это управление страхованием как частью финансового рынка.

Основная цель регулирования страхового рынка — упорядочить страховые риски, объединить их в однородные группы, классифицировать по видовым признакам. Страховой риск в данном случае — конкретная величина, применяемая к конкретному объекту страхования. Все страховые рынки распределены в соответствии с отраслями страхования: личные, имущественные, страхование ответственности.

Организация страхового дела выражается в лицензировании деятельности страховых организаций.