Основные задачи и экономическая сущность страхования

- Цель, задачи и место страхования в рыночной экономике

- Экономическая категория страхования. Функции выполняемые страхованием.

- Классификация страхования. Отрасли страхования. Принципы обязательного и добровольного страхования

1. Цель, задачи и место страхования в рыночной экономике

Страхование – один из важнейших экономических институтов, который существовал в разных экономических формациях, но наиболее полноценно реализуется в условиях рынка. Страхование входит в систему финансов.

В условиях перехода от огосударствления к социальной рыночной экономике, продуктивно используя рыночный механизм самоорганизации воспроизводства необходимо оценить такую сферу предпринимательства, как страхование и использовать потенциал страхования для защиты имущественных интересов граждан, организации и государство.

В странах с развитым рыночным хозяйством страхование является стратегическим сектором экономики. К сожалению, страхование в Республике Таджикистан пока не стало неотъемлемой частью развивающегося рынка. У большинства граждан и предпринимателей отсутствует правильное понимание существа и назначения страхование.

В советские времена, то есть в системы хозяйствования, возмещение ущерба от стихийных и других, не предвиденных событий, в основном осуществлялось государством, которое выделяло средства из своего бюджета. То есть система страхования играла вспомогательную роль.

В результате процесса разгосударствления и перехода значительной части основных фондов в собственность физических лиц и негосударственных структур в Республике Таджикистан объективно назрела необходимость в развитом страховом рынке. Страховой рынок должен найти свое достойное место в рыночной инфраструктуре страны. При наличии в республике налаженной системы финансовых гарантий в лице страховых компаний способно обеспечить возмещение ущерба в случае стихийных бедствий, аварий, пожаров и других непредвиденных событий, которые могут негативно повлиять на формирующиеся производительные силы, породить сбои в отраслях экономики.

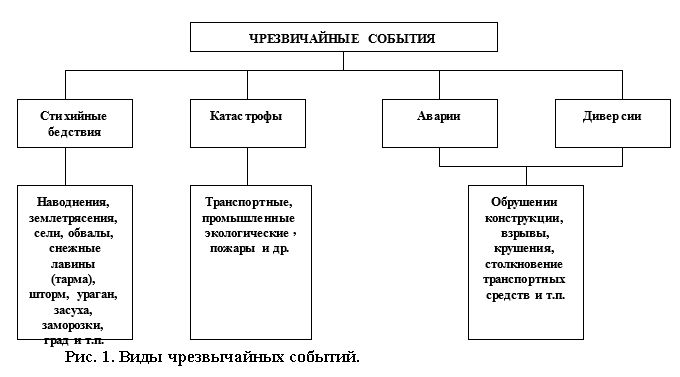

Перечисленные события, носящие чрезвычайный характер, нарушающие нормальное течение жизни человека, отличаются своей непредвиденностью, внезапностью. То есть, жизнь людей, принадлежащее им имущество, материальные ценности в процессе производственной, социальной, политической и культурной деятельности постоянно подвергаются риску быть частично или полностью утраченными.

Под риском в обыденной жизни понимают не только возможную опасность от чего-либо, но и действия наудачу, в расчете на счастливый случай, на возможный выигрыш. В страховании же риск определяется более строго: это возможное событие или совокупность событий, грозящих своим наступлением причинить определенный ущерб (вред) материальным ценностям, здоровью и даже потерей самой жизни человека (рис1). Позже страхованием был охвачен новый широкий круг объектов: материальное обеспечение граждан в случае смерти кормильца семьи, утраты трудоспособности, при наступлении особых событий в личной жизни (достижении определенного возраста, выход на пенсию и др.).

В Республике Таджикистане система рыночных отношений в сфере страхования существуют в больше 12 лет. Однако за этот период становление рынка страховых услуг характеризуется низкими темпами развития.

Необходимыми условиями создания в любой стране страхового рынка являются:

а) наличие общественной потребности в страховых услугах:

б) наличие страховщиков, способных удовлетворить эти потребности;

в) наличие государственного надзора за страховой деятельностью.

Именно благодаря присутствии в стране вышеуказанных условий, страхование вошло в повседневную жизнь каждого члена общества и стало частью экономического обихода в большинстве стран мира, в том числе и в странах СНГ.

Но, к большому сожалению, из перечисленных выше трех основных элементов страхового рынка, в республике Таджикистан полностью отсутствует наличие общественной потребности в страховых услугах и государственного страхового надзора за страховой деятельностью. Имеющиеся же немногочисленные страховые компании (особенно государственные), уничтожив в результате некорректной конкуренции большое количество негосударственных страховых компаний, заботятся исключительно о своем ведомственном и коммерческом благополучии, полностью забыв об основном субъекте страхования – страхователей в лице граждан, предприятий, организаций и государства.

Во всех страховых системах мира вопросы страхования затрагивают интересы физических и юридических лиц. Широта потребностей определяет и широкий спектр страховых услуг, которые вместе с совокупностью государственных и частных страховых институтов составляет сущность рынка.

Страховой рынок обладает своей спецификой и подвержен действию особых законов, закономерностей и тенденций, которые определяют сущность методов организации, планирования и управления страхованием, а также содержание дисциплины «Страхование». Эта дисциплина охватывает вопросы экономики страхового дела, формирование и использование страховых фондов, методов страховой деятельности на рынке страховых услуг.

Страхование – это социально-экономический институт. Поэтому в страховой деятельности столь важны интересы и поведения людей, социальные закономерности и процессы, в большей степени определяющие успех страховой компании. Объектом страхового дела как науки и учебной дисциплины служат особые социально-экономические отношения, которые складываются на производстве и в обществе по поводу различных видов страховой деятельности.

Главной целью и задачей настоящего курса – научить будущего специалиста эффективно применять свои знания в области страхования в будущей своей практической деятельности. Учебный курс предоставляет возможность студентам изучить экономику, организацию, планирование и управление страхованием, научиться эффективно, регулировать социально-экономические отношения в сфере страхования.

2. Экономическая категория страхования. Функции выполняемые

страхованием

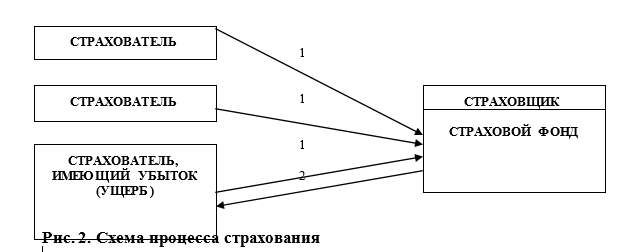

Страхование как экономическая категория представляет собой систему экономических отношений, включающих совокупность перераспределительных отношений замкнутого круга его участников по поводу формирования за счет их денежных взносов целевого страхового фонда и его расходования для возмещения возможного ущерба предприятиям, организациям при наступления чрезвычайных событий, а также на материальное обеспечение граждан при наступлении некоторых событий в их жизни. Другими словами, страхованием достигается распределение убытка (ущерба) одного страхователя между всеми страхователями

(рис.2).

Экономическую категорию страхования характеризуют следующие признаки:

- При страховании возникают денежные перераспределительные отношения, обусловленные наличием страхового риска как вероятности и возможности наступления страхового случая, способного нанести материальный или иной ущерб. Этим признаком страхование связано с категорией страховой защиты общественного производства.

- Для страхования характерны замкнутые перераспределителные отношения между его участниками, связанными с солидарной раскладкой суммы ущерба в одном или нескольких субъектах, на все субъекты, вовлеченные в страхование.

Подобная замкнутая раскладка ущерба основана на вероятности того, что число пострадавших субъектов, как правило, меньше числа участников страхования, особенно если число участников достаточно велико.

3.Для организации замкнутой раскладки ущерба создается денежный страховой фонд целевого назначения, формируемый за счет фиксированных взносов участников страхования. Поскольку средства этого фонда используются лишь среди участников его создания, размер страхового взноса представляет собой долю каждого из них в раскладке ущерба. Поэтому, чем шире круг участников страхования, тем меньше размер страхового взноса и тем доступнее и эффективнее становится страхование. Если в страховании участвуют миллионы страхователей и застрахованы сотни миллионов объектов, то появляется возможность за счет минимальных взносов возместить максимальный ущерб.

Признаком замкнутой раскладки ущерба категория страхования отличается от других финансовых категорий. Например, доходы государственного бюджета формируется за счет платежей предприятий и граждан, но использование мобилизованных денежных средств распространяется не только на плательщиков взносов.

- Страхование предусматривает перераспределение ущерба, как между разными территориальными единицами, так и во времени. При этом для эффективного территориального перераспределения страхового фонда в течение года между застрахованными хозяйствами требуется достаточно большая территория и значительное число подлежащих страхованию объектов. Только при соблюдении этого условия возможна раскладка ущерба от стихийных бедствий, охватывающих большие территории.

Раскладка ущерба во времени в связи со случайным характером возникновения чрезвычайных событий выходит за рамки одного хозяйственного года. Чрезвычайных событий может не быть несколько лет подряд, и точное время их наступления неизвестно. Это обстоятельство порождает необходимость резервирования в благоприятные годы части поступающих страховых платежей для создания запасного фонда, чтобы он служил источником возмещения чрезвычайного ущерба в неблагоприятном году.

- Характерной чертой страхования является возвратность мобилизованных в страховой фонд платежей. Страховые платежи определяются на основе страховых тарифов, состоящих из двух частей:

а) нетто-платежей, предназначенных для возмещения вероятного ущерба;

б) нагрузки, предназначенного для «ведения дела», то есть на расходы по

содержанию страховой организации, проводящей страхование.

Размер нетто-платежей устанавливается на основе вероятности ущерба за расчетный период (обычно 5 или 10 лет) в масштабе определенной территории (области, республики). Поэтому вся сумма нетто-платежей возвращается в форме возмещения ущерба в течение принятого в расчет временного периода в том же территориальном масштабе.

Функции, выполняемые страхованием. Страхование выполняет четыре функции:

- Рисковую;

- Предупредительную; 3. Сберегательную;

4. контрольную.

- Содержание рисковой функции страхования выражается в возмещении риска. В рамках действий этой функции происходит перераспределение денежных ресурсов между участниками страхования в связи с последствиями случайных страховых событий, рисковая функция страхования является главной, так, как страховой риск как вероятность ущерба непосредственно связан с основным назначением страхования по возмещению материального ущерба пострадавшим.

- Назначением предупредительной функции страхования является финансирование за счет средств страхового фонда и мероприятий по уменьшению или предотвращения страхового риска.

- Содержание сберегательной функции страхования заключается в том, что при помощи страхования сберегаются денежные суммы на дожитие. Это сбережение вызвано потребностью в страховой защите достигнутого семейного достатка.

- Содержание контрольной функции страхования выражается в контроле (в наблюдении) за строго целевым формированием и использованием средств страхового фонда.

Однако страхованию присущи свои особенности, поэтому считается, что страховая деятельность базируется:

на экономике страхования, связанной с оценкой страхового риска, определением оптимально баланса между доходами и расходами страховщиков, регулированием инвестиций и позволяющей страховой компании достичь оптимальных результатов;

на страховой и финансовой математике (актуарных расчетов), позволяющей предоставить страховщику и страхователю статистические данные, необходимые для правильного расчета страхового тарифа и страховых взносов, оценки достаточности средств у страховщика для возмещения убытков страхователей и выплаты им страхового возмещения и страховых сумм, и другую информацию;

на страховом праве как специфической области права, которая регламентирует как договор страхования, так и отношения между страховщиком и государством, а также между остальными субъектами рынка.

Вышеуказанные особенности подробно изложены в последующих темах учебного курса.

3. Классификация страхования. Отрасли страхования. Принципы обязательного и добровольного страхования

Объектами страхования могут быть имущественные интересы, не противоречащие законодательству Республики Таджикистан. К имущественным интересам относятся интересы, которые связаны:

с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

с владением, пользованием, распоряжением имуществом (имущественное страхование);

с возмещением страхователем причиненного вреда личности или имуществу гражданина, а также вреда, причиненного хозяйствующему субъекту (страхования ответственности).

Объекты страхования служат основным признаком классификации страхования.

Классификация страхования представляет собой систему деления страхования на отрасли, виды, разновидности и формы.

В основе такого деления лежат различия в объектах страхования, категориях страхователей, объеме страховой ответственности и форме проведения страхования.

Отрасль страхования – это звено классификации страхования, характеризирующие в широком смысле слова страхование жизни и здоровья человека, материальных ценностей, обязательств страхователей перед третьими лицами. Исходя из объектов страхования, различают три отрасли страхования:

личное; имущественное; страхование ответственности.

Вид страхования представляет собой часть отрасли страхования. Он характеризуется страхованием однородных имущественных интересов. Вид страхования выражает конкретные интересы страхователей, связанные со страховой защитой конкретных объектов.

Так, личное страхование включает следующие виды: страхование жизни, страхование дополнительной пенсии, страхование от несчастных случае и болезней, медицинское страхование.

Имущественное страхование включает следующие виды: страхования средств наземного, воздушного, водного транспорта, страхования других видов имущества, принадлежащим как частным, так и юридическим лицам, страхование финансовых рисков.

Страхование ответственности включает следующие виды: страхование гражданской ответственности владельцев автотранспортных средств, страхование ответственности перевозчика, страхование гражданской ответственности предприятий – источников повышенной опасности, страхования профессиональной ответственности, страхование ответственности за неисполнение обязательств, страхование иных видов гражданской ответственности.

Вид страхования включает отдельные разновидности. Разновидность страхование – это страхование однородных объектов в определенном объеме страховой ответственности.

Разновидность личного страхования является: смешанное страхование жизни, страхования дополнительной пенсии, страхования детей, страхования к бракосочетанию, страхование на случай смерти и потери здоровья от несчастных случаев и др.

Разновидностями имущественного страхования являются: страхование строений, основных и оборотных фондов, животных, домашнего имущества, средств транспорта, урожая сельскохозяйственных культур и др. А также страхование от потери работы (для физических лиц), банкротства, неисполнения договорных обязательств и др.

Разновидностями страхования ответственности являются: страхование на случай причинения вреда в процессе хозяйственной и профессиональной деятельности, страхования от убытков вследствие перерывов в производстве, страхование владельцев автотранспортных средств и др.

Система страховых отношений, реализуемых в процессе страхования, кроме страхования как таковой включает:

сострахование; страховой пул; двойное страхование; перестрахование; самострахование; взаимное страхование.

Сострахование – это когда объект страхования может быть застрахован по одному договору совместно с несколькими страховщиками.

Сострахование представляет собой вид страхования, при котором двое и более страховщиков участвуют определенными долями в страховании одного и того же риска, выдавая совместных или раздельный договоры на страховую сумму в своей доле.

Страховой пул – это объединение страховщиков для совместного страхования определенных рисков, прежде всего страхования опасных, крупных и малоизвестных рисков.

Двойное страхование – это страхование у несколько страховщиков одного и того же интереса от одних и тех же опасностей, когда общая страховая сумма превышает страховую стоимость. Двойное страхование нашло своего отражения в Гражданском кодексе РТ (ст. 1037).

При двойном страховании имущества или предпринимательского риска каждый страховщик несет обязанность выплатить страховое возмещение в пределах заключенного им договора, однако общая сумма страхового возмещения, полученная от всех страховщиков, не может превышать реального ущерба. При этом страхователь или выгодоприобретатель вправе получить страховое возмещение с любого страховщика в пределах страховой суммы, предусмотренной заключенным с ним договором, в случае, если полученное страховое возмещение не покрывает реального ущерба, страхователь (выгодоприобретатель) вправе получит недостающую сумму с другого страховщика.

При двойном личном страховании каждый страховщик выполняет свои страховые обязательства перед страхователем, застрахованным лицом и выгодоприобретателем самостоятельно, независимо от выполнения обязательств другими страховщиками.

Перестрахование – это страхование одним страховщиком

(перестрахователем) на определенных договором условиях риска исполнения всех или части обязательств перед страхователем у другого страховщика (перестраховщика), то есть страховщик, который свои обязательств по страхованию не покрывает за счет собственных средств и резервов, обязан обеспечить покрытие этих обязательств путем перестрахования.

Самострахование – это создание страхового резервного фонда непосредственно самим хозяйствующим субъектом. Самострахование – это альтернатива коммерческому страхованию.

Взаимное страхование – это страхование имущества и имущественных интересов, осуществляемое на взаимной основе путем объединения денежных средств граждан и хозяйствующих субъектов. В соответствии со ст. 1055 Гражданского кодекса РТ, Общества взаимного страхования осуществляют страхование имущества и иных имущественных интересов своих членов и являются некоммерческими организациями. Принципы обязательной и добровольной формы страхования.

Обязательное страхование.

Обязательное страхование присутствует во всех страховых системах мира. Обязательное страхование государством вводится исключительно на приоритетные объекты страховой защиты, так как гибель или повреждения этих объектов задевают не только интересы физических или юридических лиц, но интересы всего общества, ибо при гибели или уничтожении этих объектов государство будет вынуждено оказывать материальную помощь пострадавшим истощая свой бюджет. При обязательном страховании страховые отношения возникают в силу закона.

Для государства введения обязательного страхование – это вынужденная мера.

Обязательную форму страхования отличают следующие принципы:

- Обязательное страхование (принцип обязательности) устанавливается на приоритетные объекты страховой защиты законом, согласно которому страховщик обязан застраховать соответствующие объекты, а страхователь – вносить причитающиеся страховые платежи. В отличие от добровольного страхования здесь не требуется предварительного соглашения (договора) между страховщиком и страхователем. Закон обычно предусматривает: перечень подлежащих обязательному страхованию объектов; уровень или нормы страхового обеспечения;

порядок установления тарифных ставок или средние размеры этих ставок с предоставлением права их дифференциации на местах; периодичность внесения страховых платежей; основные права и обязанности страховщика и страхователей.

Закон, как правило, возлагает проведение обязательного страхования на государственные страховые органы.

- Сплошной охват обязательным страхованием указанных в законе объектов. Для этого страховые органы ежегодно проводят по всей стране регистрацию застрахованных объектов, начисление страховых платежей и их взимание в установленные сроки.

- Автоматичность распространения обязательного страхования на объекты, указанные в законе. Страхователь не обязан заявлять в страховой орган о появлении в его хозяйстве подлежащего страхованию объекта. Данное имущество автоматически включается в сферу страхования.

- Действия обязательного страхования не зависит от внесения страховых платежей. В случаях, когда страхователь не уплатил причитающиеся страховые взносы, они взимаются в судебном порядке. На не внесенные в срок страховые платежи начисляется пеня. В случае гибели или повреждения застрахованного имущества, не оплаченного страховыми взносами, страховое возмещение подлежит выплате с удержанием задолженности по страховым платежам.

- Бессрочность обязательного страхования. Этот принцип действует постоянно в течение всего периода, пока страхователь пользуется застрахованным имуществом. Лишь бесхозное и ветхое имущество не подлежит страхованию. При переходе имущества к другому страхователю страхование не прекращается. Оно теряет силу только при гибели застрахованного имущества.

- Нормирование страхового обеспечения по обязательному страхованию. В целях упрощения страховой оценки и порядка выплаты страхового возмещения устанавливаются нормы страхового обеспечения в процентах от страховой оценки или в сомонах на один объект.

Что касается обязательной формы личного страхования, то оно в полной мере отвечает принципам сплошного охвата, автоматичности, нормирования страхового обеспечения, Однако оно имеет строго оговоренный срок действия и полностью зависит от уплаты страхового взноса (например, по обязательному страхованию пассажиров). Добровольное страхование.

Добровольное страхование – это основная форма страхования, посредством которой строится коммерческое страхование во всех страховых системах мира. Добровольное страхование – это такая форма страхования, которая в отличия от обязательного стоится только на основе добровольно заключенного договора страхования между страховщиком и страхователем осуществляется на основе договора между страхователем и страховщиком. Оно построена на соблюдении следующих принципов:

- Добровольное участие в страховании в полной мере характерно только для страхователей. Страховщик не имеет права отказаться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Данный принцип гарантирует заключения договора страхования по первому, даже устному, требованию страхователя.

- Выборочный охват добровольным страхованием, связанный с тем, что не все физические или юридические лица изъявляют желание в нем участвовать. Кроме того, по условиям страхования действуют ограничения для заключения договоров (например, по возрасту).

- Добровольное страхование всегда ограничено сроком страхования. При этом начало и окончание срока особо оговариваются в договоре, поскольку страховое возмещение или страховая сумма подлежит выплате, если страховой случай произошел в период действия договора страхования. Непрерывность добровольного страхования можно обеспечить только путем повторного перезаключения договора на новый срок;

- Добровольное страхование действует только при уплате разового или периодических страховых взносов. Вступление в силу договора добровольного страхования обусловлено уплатой разового или первого страхового взноса. Неуплата очередного взноса по долгосрочному страхованию влечет за собой прекращения действия договора;

- Страховое обеспечение, на котором в добровольном страховании базируется величина страховой суммы или размер страхового возмещения. По имущественному страхованию страхователь может по своему желанию определять размер страхового возмещения, но в пределах страховой оценки имущества, по личному страхованию – страховая сумма по договору устанавливается соглашением сторон.