Страхование имущества физических и юридических лиц

1. Имущественное страхование и ее особенности

Имущественное страхование – это система отношений страхователя и страховщика по оказанию последним страховой услуги, когда защита имущественного интереса связана с владением, пользованием или распоряжением имуществом. Поэтому страхователями по имущественному страхованию могут быть юридические или физические лица, имущественный интерес которых связан с владением, пользованием или распоряжением имущества. Экономическое назначение имущественного страхования заключается в возмещении ущерба, возникшего вследствие страхового случая.

Под имуществом в страховании понимается совокупность вещей и материальных ценностей, находящихся во владении, пользовании или распоряжении какого-либо лица (физического или юридического). Под имуществом следует понимать не только конкретный предмет или объект (строение, автомобиль, насаждение, животное и т. д.), но и группу объектов, например, газопровод, груз, сумму денежных средств. Различают имущество, движимое (все, что может быть перемещено с места на место) и недвижимое (земля и все то, что с ней связано: здания, сооружения, насаждения и т. п., – что не может быть перемещено).

Застрахованным имуществом называют материальные ценности, которые охвачены обязательным страхованием (по закону) или договором добровольного страхования.

Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность.

Для целей страхования принято классифицировать имущество по видам хозяйствующих объектов, которым оно принадлежит. Различают имущество промышленных предприятий, сельскохозяйственных предприятий и фермерских хозяйств, имущество граждан.

Интересы граждан, предприятий и организаций, связанные с владением, пользованием или распоряжением, принадлежащим им имуществом, могут нарушаться при повреждении имущества, его гибели или уничтожении, а также при пропаже такового. Повреждение, гибель или пропажа имущества может наступить в результате различных причин. Страхование же, как известно, защищает имущественные интересы лишь в том случае, если причины, нарушающие эти интересы, имеют вероятностный и случайный характер.

Повреждение, гибель (уничтожение) и пропажу имущества в страховой практике называют ущербом и объектом страхового покрытия, в совокупности с причиной их наступления они составляют страховой случай. Объекты страхового покрытия выделяют для того, чтобы в правилах страхования конкретного имущества можно было бы четко устанавливать нужные варианты страхового покрытия.

Имущественным страхованием могут возмещаться (комплексно или в отдельности):

полная стоимость поврежденного или утраченного в результате страхового случая имущества или расходы по восстановлению имущества либо часть стоимости (расходов);

доходы (или часть их), которые не получены страхователем из-за повреждения или утраты имущества в результате страхового случая.

На страхование (страховое покрытие) может приниматься следующее имущество:

здания (производственные, административные, социально-культурного назначения и общественного пользования);

сооружения (башни, мачты, агрегаты и иные производственнотехнические установки);

оборудования (коммуникации, системы, аппараты, станки,

передаточные и силовые машины и иные механизмы и приспособления производственно-технического назначения);

жилые дома, дачи, садовые и летние домики, кемпинги, базы отдыха и т.п.

хозяйственные постройки (гаражи, хранилища, склады, навесы, крытые площадки, ограждения и т.п.);

отдельные помещения (квартиры, комнаты, кабинеты, офисы, лаборатории, цехи и т.п.);

транспортные средства (автомобили, трактора, электрокары, мотоциклы и иные самодвижущиеся механизмы, выполняющие

транспортные, тяговые, уборочные и т.п. работы);

незавершенное строительство;

продукция, товары, сырье, материалы и другие товарно-материальные

ценности;

инвентарь;

предметы интерьера, отделки; мебель, обстановка;

электробытовые приборы (компьютеры, телевизоры, магнитофоны,

холодильники, стиральные машины и т.п.);

предметы домашнего обихода и личного пользования; животные (сельскохозяйственные, домашние, экзотические); многолетние насаждения; другое имущество по желанию страхователя.

Если между страхователем и страховщиком не достигнуто специальное соглашение с указанием (оговоркой) в полисе, то на страхование не принимается (страхованием не покрывается):

имущество, находящееся на хранении, комиссии или обработке; драгоценные металлы в слитках и изделия из них драгоценные или полудрагоценные камни;

ценные бумаги, облигации, бумажные деньги, всякого рода документы

и деловые книги;

рукописи, плакаты, чертежи, образцы и формы; произведения искусства, различные коллекции;

иное имущество, которое, исходя из его специфики, состояния либо условий хранения, вызывает у страховщика сомнения в возможности страхового обеспечения.

Условия имущественного страхования формируются страховщиком исходя из наиболее типичных страховых потребностей. Поэтому правила страхования составляются, например, по совокупным характеристикам определенного рода имущества (строений, автомобилей, сельхозкультур, животных); по комбинации имущества, рисков и совокупным признакам использования специального имущества (строительно-монтажные риски, кражи с взломом).

Полной гибелью имущества принято считать такое состояние поврежденного имущества, когда затрата на его восстановление превышает действительную стоимость имущества. По некоторым видам имущественного страхования выделяют также полную фактическую гибель, когда имущество полностью уничтожено и (или) безвозвратно утрачено для страхования, а также полную конструктивную гибель.

Самолет или автомобиль признаются погибшими (уничтоженными), если в результате страхового случая они полностью утратили свои качества и не могут быть восстановлены для использования по назначению путем обычного ремонта, принятого в технологии ремонта летательных аппаратов и в автообслуживании. Повреждением имущества считается такое его состояние, когда оно может быть приведено в состояние для использования по назначению путем обычного ремонта.

Пропажа имущества – это его исключение (выбитые) из владения страхователя, утрата его владельцем по каким-либо причинам, когда отсутствуют признаки гибели или уничтожения.

Однако не все случаи пропажи, кражи и похищения покрываются страхованием. Это происходить только при условии, что указанные обстоятельства отвечают требованиям страхового случая – вероятности и случайности его наступления. Необходимо учесть, что покрытия страхованием не происходит в том случае, если повреждение или пропажа застрахованного имущества произошли в результате умышленных действий страхователя или выгодоприобретателя.

Страхование не может служить источником необоснованного обогащения страхователя за счет страховых фондов, создаваемых страховщиком. Страховщик имеет право отказать в страховой выплате, если страхователь (выгодоприобретатель) преднамеренно содействовал необоснованному получению страховой выплаты. Страховщик также освобождается от выплаты соответствующей компенсацией убытка по договору, если страхователь получил ее полностью в данном страховом случае.

Конкретные страховые случаи, которые оговариваются в договоре страхования того или иного имущества, определяются характером страхового риска – предполагаемым событием, которое может навредить имущественным интересам страхователя. Характер страхового риска устанавливается соглашением страхователя и страховщика.

Страховщики страхователю могут компенсировать убытки от повреждения или утраты имущества в результате следующих случаев:

пожара (случайного возникновения и распространения огня по предмету, внутри предмета или с предмета на предмет), удара молнии, взрыва газа, употребляемого для бытовых потребностей;

бури, вихря, урагана, града, ливня, паводка, обвала, оползня; падения летательных аппаратов, их обломков или иных предметов; взрыва котлов, топливохранилищ и топливопроводов, машин; аппаратов и других устройств;

аварий водопроводных, отопительных, противопожарных и канализационных систем;

столкновений, наезда, удара, падения, опрокидывания;

необычных для данной местности выхода подпочвенных вод, оседания

и посадки грунта;

проникновения воды из соседних (других) помещений;

непредвиденного отключения электроэнергии, водоснабжения, подачи тепла;

внутреннего возгорания электрических установок, аппаратов, приборов

в следствии действия электрического тока на них;

кражи со взломом; похищения с грабежом, разбоем; злоумышленных действий третьих лиц;

внезапного отравления животных, их замерзания, утопления,

травматических повреждений, вызванных вынужденный убой или гибель животного;

иных событий, исходя из потребностей страхователя и по соглашению со страховщиком.

Правилами имущественного страхования нередко устанавливают условия дополнительной компенсации убытков, которые могут возникнуть в результате наступления страхового случая.

Так, убытки у страхователя могут возникнуть от потери доходов, которые не получены из-за повреждения (утраты) имущества или от производства непредвиденных платежей в связи с обстоятельствами страхового события. Например, в результате пожара могут возникнуть убытки от потери арендной платы или причинения пожаром ущерба имуществу других лиц, могут возникнуть убытки от простоя в производстве, торговле, оказания услуг.

Однако такие условия о дополнительной компенсации убытков применяется только по специальному соглашению сторон и с отдельным указанием их в полисе (оговоркой) либо путем заключения отдельного договора.

При заключение договора имущественного страхования оговариваются также обстоятельства, которые не покрываются данным страхованием. Так, страховщики не компенсируют убытки, возникшие, например, вследствие:

умысла и грубой неосторожности страхователя, его выгодоприобретателя;

дефектов в имуществе, которые были известны страхователю до заключения договора;

самовозгорания, гниения, коррозии и других естественных повреждений свойств имущества;

всякого рода военных действий, различного рода гражданских

волнений;

конфискации, реквизиции, ареста, распоряжения властей; действия и последствий ядерной энергии.

Страховое возмещение по имущественному страхованию в принципе является частичной компенсации убытка, Статья 6 Закона РТ «О страховании» устанавливает, что страховое возмещение не может превышать размера прямого ущерба застрахованному имуществу страхователя или третьего лица, если договором страхования не предусмотрена выплата страхового возмещения в определенной сумме.

Страховое возмещение определяется путем расчета убытка, производимого на основании заявления страхователя и страхового акта (аварийный сертификат). Страховой акт составляется страховщиком или уполномоченным им лицом. При необходимости страховщик запрашивает сведения, связанные со страховым случаем, у правоохранительных органов, банков, медицинских учреждений и других предприятий, учреждений и организаций, располагающих информацией об обстоятельствах страхового случая. Статья 17 Закона РТ «О страховании» обязывает предприятия и организации сообщить страховщикам по их запросам сведения, связанные со страховым случаем, включая сведения, составляющие коммерческую тайну.

При этом страховщики несут ответственность за их разглашение в любой форме, за исключением случаев, предусмотренных законодательством. Страховщик также вправе самостоятельно проводить так называемое страховое расследование убытка, а также поручать эту работу специальным организациям.

При полной гибели, уничтожении или пропаже имущества размер возмещения определяется исходя за стоимости имущества, указанной в договоре, за вычетом стоимости остатков, годных в производство или к реализации. При частичном повреждении имущества возмещение выплачивается в размере определенной части стоимости по страховому договору, если имущество не будет восстанавливаться. Убытки, возникшие в связи с дополнительными затратами, например, затратами по приведению поврежденного имущества в порядок после страхового случая (уборка, демонтаж и др.), компенсируется страховщиком, если это специально предусмотрено в договоре.

При повреждении или утрате имущества в результате страхового случая, предусмотренного договором, страхователь обязан:

незамедлительно (в срок не позднее трех суток), сообщить об этом

страховщику;

принять все меры к уменьшению ущерба и спасению имущества;

сообщить в соответствующие органы (милицию, органы государственного пожарного надзора, аварийные службы), о наступлении страхового случая;

сохранять пострадавшее имущество, если это не противоречит интересам безопасности, до осмотра страховщиком (его представителем) в том виде, в котором оно оказалось в результате страхового случая;

представить страховщику (его представителю) возможность беспрепятственного осмотра и обследования поврежденного имущества с целью выяснения причин, размеров убытка и других обстоятельств наступления страхового случая;

сообщить страховщику всю необходимую информацию, а также предоставить ему необходимые документы для выяснения обстоятельств наступления страхового случая и размера убытка.

Страховщик имеет право отказать страхователю в компенсации убытка, если из-за несоблюдения страхователем вышеуказанных требований станет невозможным установление обстоятельств, необходимых для принятия решения о страховой выплате, либо произойдет существенное увеличение размера убытка.

Выплата страхового возмещения в имущественном страховании, как и страховая выплата в личном страховании, может быть по распоряжению страхователя произведена выгодоприобретателю. Положение выгодоприобретателя в страховании имеет особенность, которая состоит в том, что если при наступлении страхового случая сложились обстоятельства, служащие основанием к отказу в страховой выплате, то никаких прав на получение выплаты у выгодоприобретателя не возникает.

При страховании имущества, как и в личном страховании, страховая сумма определяется и оговаривается договором страхования. Страховая сумма – это определенная договором страхования или установленная законом денежная сумма, исходя из которой устанавливаются размеры страхового взноса и страховой выплаты, если договором или законодательством не предусмотрено иное. Законом РТ «О страховании» устанавливается предельный размер страховой суммы – она не может превышать действительной стоимости имущества на момент заключения договора. Такая стоимость, зафиксированная в договоре, именуется страховой стоимостью имущества.

Если страховая сумма, определенная договором страхования, будет превышать страховую стоимость имущества, то договор считается недействительной в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора.

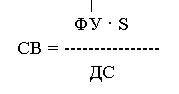

На основании указанной нормы в правилах имущественного страхования страховщик нередко устанавливает выплату по принципу пропорциональной (долевой) системы страхового обеспечения. При этой системе страховое возмещение выплачивается в размере такой части ущерба (убытка), какую страховая сумма по договору составляет по отношению к страховой стоимости имущества. Другими словами, когда страховая сумма ниже страховой (действительной) стоимости имущества, размер страхового возмещения сокращается пропорционально отношению страховой суммы к страховой стоимости имущества.

Например, СВ – страховое возмещение; S – страховая сумма по договору; ФУ – фактический убыток; СД – действительная стоимость, то

Кроме пропорциональной системы страхового обеспечения страховая практика применяет также и другие системы обеспечения (по принципу первого риска, принципу предельной ответственности).

Страхование – платная услуга, предоставляемая страховщиком. Платой является страховая премия (взнос), который страхователь обязан внести страховщику в соответствии с договором страхования или законом. Страховой взнос может быть уплачен в рассрочку. Период рассрочки оговаривается соглашением сторон. Однако первая часть рассроченного взноса устанавливается, как правило, в конкретном размере, например, не менее 35% исчисленного взноса. Страховой взнос рассчитывается страховщиком исходя из соответствующих ставок и тарифов, а последние – на основании статистических данных, экономических показателей деятельности страховщика и актуарных расчетов. Из сказанного исходит, что размер страховых взносов определяется исходя из тарифов и размера страховой суммы. При страховании на срок более одного года страховой взнос (S V) рассчитывается по формуле

S V = S · (Т · 100) · (n : 12),

Где S – страховая сумма; Т – тарифная ставка в процентах; n – срок страхования в месяцах (неполный месяц принимается за полный).

Методические основы расчета тарифов изложены в теме ―Актуарные расчеты‖.

Условные (ориентировочные) ставки страховых платежей устанавливаются в зависимости от величины и других обстоятельств риска следующим образом:

1. По такому страховому событию, например пожара, ставка, в % для зданий, жилых домов, хозяйственных построек (сооружений),. устанавливается следующим образом:

- кирпичных – 1%

- деревянных 1,2%

2. По столкновению, наезда (удара) падение, опрокидывание средств транспорта – 7,0%

- для средств транспорта с износом более 50% – 7,5%.

Договоры страхования заключаются на срок до одного года, если стороны не согласуют иной срок. Срок страхования во всех случаях определяется в полных месяцах. При страховании на срок менее одного года страховой взнос уплачивается в следующем проценте от годового размера взноса:

- До 2-х месяцев 30%

- 3 месяца 40%

- 4 месяца 50%

- 5 месяцев 60%

- 6 месяцев 70%

- 7 месяцев 75%

- 8 месяцев 80%

- 9 месяцев 85%

- 10 месяцев 90%

- 11 месяцев 95%

Выплата страхового возмещения (компенсация убытка) производится после того, как страховщиком полностью будут установлены причины и размер убытка.

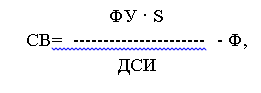

Если имущество было застраховано на неполной стоимости либо на момент наступления страхового случая окажется, что страховая сумма установлена по договору меньше действительной стоимости пострадавшего имущества, то страховая выплата уменьшается в доле, пропорциональной отношению страховой суммы к действительной стоимости имущества.

где СВ – подлежащее выплате страховое возмещение; S – страховая сумма по договору; ДСИ – действительная стоимость имущества; ФУ фактический размер компенсирующего имущества; Ф – франшиза (при ее отсутствии – равна нулю).

Договоры имущественного страхования заключаются на основании письменного заявления страхователя, в котором он должен указать перечень имущества и страховых случаев, страховую сумму, а также дать ответы на все поставленные вопросы, если они выдвигаются страховщиком.

Договор страхование считается заключенным с даты, указанной в страховом полисе, и вступает в силу с момента зачисления страхового взноса на счет страховщика, если иное не оговорено в страховом полисе.

Заключенный договор оформляется соответствующим полисом, который выдается страхователю:

- при безналичной форме уплаты взноса – в 5-ти дневной срок со дня поступления взноса на счет страховщика;

- при наличной уплате – непосредственно после уплаты взноса.

Страхование по договору прекращается:

- в связи с истечением срока действий договора в 00 часов дня даты подписания полиса через столько лет или сколько месяцев на сколько был заключен договор, либо даты, специально указанной в полисе о сроке окончание договора;

- в 00 часов дня наступления страхового случая, повлекшего выплату возмещения в полном размере страховой суммы;

- в 00 часов дня заявления страхователя о досрочном прекращении договора страхования;

- по требованию страховщика при повышении степени риска страхового обеспечения, если страхователь отказывается от перезаключения договора на условиях, соответствующих новой степени риска.

Возможны другие причины прекращения договора страхования.

Восстановление договора страхование производится по заявлению страхователя, если им устранены причины, повлекшие прекращение действия договора.

В случае прекращения страхования по заявлению страхователя о досрочном прекращении договора и его причине его отказ от перезаключения договора в связи с повышением степени риска страхового обеспечения, страховщик удерживает часть страхового взноса пропорционально периоду, в течении которого обеспечивалось страхование.

Все споры по договору страхования между страхователем и страховщиком рассматриваются по взаимному соглашению или в судебном порядке в месте выдачи страхового полиса.

В настоящее время страховщиками Республики Таджикистан проводятся следующие виды имущественного страхования:

- страхование имущества предприятий юридических лиц;

- страхование имущества сельскохозяйственных предприятий и фермерских хозяйств;

- страхование транспортных грузов;

- страхование транспортных средств, принадлежащих гражданам;

- страхование строений, принадлежащих гражданам;

- страхование домашнего имущества и квартир;

- страхование индивидуальной трудовой деятельности и др.

2. Страхование средств транспорта, принадлежащих гражданам

Договоры страхования транспортных средств заключаются на добровольных началах с гражданами РТ, иностранными гражданами, а также лицами без гражданства, постоянно проживающими в РТ.

Договор страхование распространяет свое действие на страховые события (Риски), которые произошли только на территории РТ.

Средство транспорта может быть застрахована за счет средств организации и предприятий, где трудится страхователь или его личных средств. На страхование принимаются средства транспорта: автомобили легковые, грузовые, грузопассажирские, автобусы, микроавтобусы, в том числе с прицепами (полуприцепами), а также тракторы, включая мотоблоки и мини-тракторы. Не принимаются на страхование автомобили, не прошедшие регистрацию в установленном порядке, о есть не состоящие на учете в органах ГАИ, не имеющие номера кузова, номера двигателя, а также автомобили, год выпуска которых не установлен.

Автомобили принимаются на страхование только в соответствии с таблицей скидок на износ транспортных средств.

Договор страхования может носить характер авто-каско, когда предполагается страховое возмещение от повреждения или гибель только самого транспортного средства, и авто-комби, когда одновременно с транспортным средством страхуется водитель, пассажиры, багаж и дополнительное оборудование, установленное на транспортное средство и не входящие в его комплект согласно инструкции завода изготовителя: автомобильные радиоприемники и магнитофоны, световые и сигнальные оборудование и другие приборы.

Страхование транспортных средств и дополнительного оборудование проводится:

- на случай повреждения средства транспорта либо его частей, деталей и принадлежностей в результате дорожно-транспортного происшествия, аварии (кроме повреждения шин, если при этом не повреждена подвеска автомобиля или его кузовные части);

- на случай стихийных бедствий (удар молнии, буря, шторм, ураган, ливень, град, обильные снегопад, землетрясение, сель, обвал, оползня, паводок, наводнение), взрыва, провала под лед, пожара, повреждения в результате аварии водопроводной, канализационной или отопительной системы;

- на случай повреждения средства транспорта, вызванного умышленными (неправомерными) действиями третьих лиц, а также нападения животных;

- на случай похищения (кражи, угона) транспортного средства, попытки похищения, а также похищения отдельных частей и принадлежностей средства транспорта или дополнительного оборудования.

Страхователю предоставляется право заключить договор страхования транспортного средства от одного или нескольких страховых событий, а также по полному пакету рисков. Страхование от риска «угон» осуществляется только в полном пакте рисков и сроком не более 12 месяцев.

Тарифные ставки устанавливаются в зависимости от выбора страхователем страхового риска или пакета страховых рисков и срока эксплуатации автомобиля.

Не относится к страховым случаям:

- повреждения (уничтожения) шин, если при этом не произошло повреждение подвески или кузовных частей автомобиля;

- повреждения, связанные с падением груза (багажа) на застрахованное транспортное средство (или с него), если это не явилось следствием страхового случая;

- повреждения, связанное с расходами по переделки и усовершенствованию, а также с потерей эксплуатационных качеств и товарного вида, за исключением повреждения окраски,

явившегося следствием страхового случая;

- пожара, возникший в результате неисправности транспортного средства, то есть замыкания электрооборудования, в том числе электропроводки; неисправной топливной системы; неисправности установленного дополнительного оборудования (сигнализации,

автомагнитол и т.д.);

- похищение транспортного средства, отдельных его частей или дополнительного оборудование с охраняемой стоянки или охраняемых гаражей;

- повреждения средств транспорта, дополнительного оборудования в результате военных действий, введения чрезвычайного положения, гражданских волнений, радиоактивного заряжения, щелочных и кислотных дождей, обучения вождению, участие в соревнованиях.

Если автомобиль застрахован в других страховых организациях, то страхователь обязан письменно уведомить об этом страховщика при заключении договора и указать наименовании организации, номер страхового полиса, срок действия договора, размер страховой суммы и перечень рисков, в этом случае транспортное средство может быть застрахована только от тех рисков, которые не предусмотрены договорами, заключенными с другими страховыми организациями.

Если договор страхования автомобиля в другой страховой компании будет заключен в период действия настоящего договора, то страхователь обязан уведомить об этом страховщика.

Страхователем из числа граждан может быть физическое лицо, достигшего 18- летнего возраста и являющееся собственником транспортного средства, доверенным лицом, а также лицом, использующим средство транспорта по договору имущественного найма. В случае, если собственником (владельцем) транспортного средства была выдана нотариально оформленная доверенность на транспортное средство с правом купли-продажи и получения денег, договора страхования заключаются только доверенным лицом, при этом срок действия договора страхования не может превышать срок действия доверенности.

При заключении договора страхования автомобиля, взятого в аренду, страхователь должен предъявить нотариально оформленный договор аренды. Страховая сумма не взятый в аренду автомобиль устанавливается на общих основаниях, но не выше ответственности перед арендодателем, обусловленной в договоре аренды (выплата страхового возмещения производится в данном случае с учетом коэффициента пропорциональной ответственности).

Транспортное средство может быть застраховано на любую страховую сумму в пределах его страховой стоимости. Дополнительное оборудование страхуется, как правило, только от тех рисков, что и само средство транспорта.

При заключении договора страховщик называет страховую стоимость объекта страхования исходя из размера действительной стоимости транспортного средства. Действительная стоимость определяется в зависимости от модели (марки и вида) и от срока эксплуатации транспортного средства. При изменении цен автомобиля в период действия договора, заключенного сроком на один год, страхователю может быть предоставлено право до окончания срока действия основного договора увеличить страховую сумму (в пределах действительной стоимости автомобиля), а также расширить перечень страховых рисков. Увеличении перечня страховых рисков производится путем переоформления договора.

Застраховать вновь приобретенное и установленное в период действия договора страхования дополнительное оборудование страхователь может путем заключения дополнительного соглашения. Дополнительное оборудование может застраховано на сумму, составляющую определенный процент от страховой суммы автомобиля. Соглашением сторон может быть предусмотрено, что страхователь в праве заключить договор страхования без учета процента износ подлежащих замене поврежденных частей и деталей, но при условии уплаты дополнительного взноса.

Платежи (страховые премии) могут быть внесены наличными деньгами страховому агенту одновременно с оформлением страхового свидетельства либо путем безналичного расчета (через бухгалтерию предприятия) по месту работы страхователя.

Когда договор страхования заключается сроком на один год, страхователю предоставляется право уплатить страховой платеж в два срока: 50% суммы при заключении договора и остающуюся часть – не позднее четырех месяцев после вступления договора в силу.

Не исключено, что страховые события могут наступить в первые четыре месяца действия договора и ущерб при этом составить 50% и выше от общей страховой суммы. В этом случае из суммы страхового возмещения удерживается невнесенная вторая половина платежа.

Договор страхования (в том числе переоформленный и дополнительный) вступает в силу и прекращает свое действие в соответствии с общими условиями имущественного страхования.

Если в период действия договора страхования страхователь выдает доверенности с правом купли-продажи, получения денег (генеральная доверенность) на застрахованное средство транспорта или оформит его продажу, дарение, он (страхователь), а также лицо, к которому перешли права на застрахованное транспортное средство, должны уведомить об этом страховщика. После получения письменного уведомления страховщик принимает решение либо о переоформлении договора страхования на имя лица, к которому перешла права на застрахованное имущество, либо о расторжении договор страхования.

В случае, если в период действия договора страхователь приобрел взамен застрахованного транспортного средства иное средства транспорта данной категории (вида) или пользуется им по доверенности, он вправе переоформить договор страхования на вновь приобретенное средство транспорта.

Заключившие договор страхования транспортных средств стороны несут определенные обязанности, продиктованные спецификой данного вида страхования. Так, при наступлении страхового случая страхователь должен:

- немедленно принять меры к спасению средства транспорта и в течение суток письменно заявить об этом в компетентные органы (милицию, ГАИ);

- в течение суток (не считая выходных и праздничных дней) письменно сообщить о страховом событии страховой организации;

- обязательно сохранить и предъявить страховщику для осмотра поврежденное средство транспорта, а также собрать и предъявить документы на застрахованное транспортное средство и справки относительно страхового события, полученные в компетентных органах.

После получения заявления о страховом событии страховщик обязан:

- в течении трех дней (не считая выходных и праздничных дней) осмотреть поврежденное средство транспорта и составить акт осмотра установленной формы. Если имеется лицо, ответственное за причиненный ущерб, акт составляется не позднее десяти дней после получения заявления о страховом случае. Когда виновность участников аварии к моменту составления акта не установлена, на осмотр вызываются все участники дорожно-транспортного происшествия (ДТП);

- в течение суток направить лицу, виновному в причинении ущерба (или второму участнику ДТП), сообщить о дате, времени и месте составления акта осмотра поврежденного средств транспорта. В случае неявки виновного лица (второго участника) акт осмотра составляется в его отсутствие, о чем в акте делается

соответствующая запись;

- в случае угона или похищения автомобиля, а также в случае уничтожения средства транспорта в результате пожара (взрыва) изъять и приобщить к акту осмотра паспорт транспортного средства, свидетельство о регистрации и подлинник доверенности; страхователю выдается расписка в их получении. Когда данные документы находятся в следственных органах или похищены (уничтожены) вместе с транспортным средством, необходимо представить справку из компетентных органах, подтверждающую данный факт. В случае непредставления указанных документов без уважительных причин страховщик вправе отказать в выплате страхового возмещения;

- в течении трех дней после получения заявления страхователя о страховом событии направить запрос в компетентные органы (милицию, ГАИ, следственные органы, Госпожарнадзор и т. д.) о предоставлении соответствующих документов, подтверждающих факт и обстоятельства страхового события.

Страховщик выплачивает страховое возмещение в оговоренный договором срок после получения всех необходимых документов: в случае ДТП – справки и ГАИ, при пожаре – заключения или копии постановления Госпожарнадзора; в случае хищения отдельных частей автомобиля – справки и копии постановления уголовного дела из следственных органов. Целесообразность получения других документов из компетентных органов определяется страховщиком.

Договором устанавливается определенный процент выплат от страховой суммы в случае травматических повреждения, полученных при ДТП, инвалидности или смерти застрахованного.

Общая сумма не может быть превышать соответствующей страховой суммы, обусловленной договором.

В случае заключения договора страхования с собственным участием страхователя в возмещении ущерба (франшизой) на определенную сумму и уплатой платежа по тарифу ущерб в размере франшизы не возмещается.

Страховое возмещение выплачивается страхователю, а в случае смерти страхователю – его наследникам при предъявлении нотариально оформленного свидетельства о праве на наследства.

Если в результате ДТП наступила смерть застрахованного или получена инвалидность, то выплата страховой суммы производится на основании компании свидетельства о смерти, компании выписки из акта освидетельствования МСЭК и документа, подтверждающего, что смерть или инвалидность наступила в результате травмы, полученной при данной аварии (медицинское заключение, постановление следственных органов и т.д.).

Страховое возмещение не выплачивается, если:

- страхователь совершил умышленные действия, направленные на наступления страхового случая, а также если страхователь или лицо, в пользу которого заключен договор страхования, совершили умышленное преступление, находящееся в прямой причинной связи со страховым случаем;

- ущерб возник в связи с тем, что страхователь управлял транспортным средством в состоянии алкогольного или наркотического опьянения или не имел соответствующего документа на право распоряжения или право управление данным транспортным средством, либо передал управление лицу, находившемуся в состоянии опьянения или не имевшему соответствующего удостоверения на право управления или распоряжения данным средством транспорта, когда управление автомобилем осуществлялось по талону предупреждений в связи с временным изъятием водительского удостоверения органами ГАИ;

- страхователь не предъявил страховщику поврежденное средство транспорта (до его ремонта) или остатки от него либо поврежденные части, детали и принадлежности средств транспорта

(дополнительное оборудование) или остатки от них, за исключением случаев, когда они могли быть уничтожены полностью;

- страхователь сообщил заведомо ложные сведения или представил документы, оформленные ненадлежащим образом, а также если факт страхового события компетентными органами не подтверждается;

- авария совершена собственником транспортного средства, не являющимся страхователем, а само транспортное средство застраховано доверенным лицом;

- страхователь в период действия договора страхования передал права другому лицу на застрахованное средство транспорта и не 3уведомил письменно об этом страховщика;

- страхователь не сообщил страховщику об имеющимся договоре страхования данного автомобиля в другой страховой компании.

Договором могут быть предусмотрены и другие случаи невыплаты страхового возмещения. В определенных случаях, оговоренных в договоре, страховщик вправе снизить размер страхового возмещения.

Все разногласия, возникающие по договору страхования, а также между сторонами и лицами, виновными в наступлении страхового случая, рассматриваются в установленном порядке соответствующими судебными органами, в том числе экономическим судом.

3. Страхование инвестиции

(страхование политических рисков)

На мировом пространстве выделяются зоны “рискованных инвестиций”, которые характеризуются общей неблагоприятной оценкой политических и экономических условий инвестиций. Оценка условий инвестиций одинаково применима в отношении как иностранных инвестиции в экономику республики, так и инвестиции республиканских инвесторов в экономику других стран. Специфика этого вида страхования проявляется в катастрофическом, опустошительном ущербе, который связан с изменением политического режима, условий конвертируемости внутренней валюты, вывоза прибыли и т.п. Политические риски трудно предсказывать. К ним относят события непреодолимой силы, которые имеют политический характер и исходят от органов власти и управления либо от иных государственных образований или народных масс. Поэтому перечень политических рисков обычно относят в договоре страхования к “форсмажорной оговорке”, согласно которой нанесение ущерба имущественным интересам страхователя при наступлении перечисленных форс-мажорных событий не влечет за собой возникновения обязанностей страховщика компенсировать нанесенный ущерб.

Если договор страхования заключен на специальных условиях страхования от политических рисков или так называемых некоммерческих рисков, то возмещение таких рисков становится возможным. В договоре могут быть оговорены следующие риски: конфискация, национализация или экспроприация собственности инвестора; военные действия, гражданские волнения и социальные беспорядки, повлекшие за собой причинение ущерба имущественным интересам инвестора; введение законодательных мер, ограничивающих конвертируемость национальной валюты и запрещающих или затрудняющих вывоз капитала и прибыли.

Страхование вывоз имущественных интересов инвестора от политических рисков может осуществляться специализированными национальными (государственными) агентствами, международными организациями или частными страховыми компаниями. Одним из специализированных государственных агентств, осуществляющим страхования имущественных интересов инвесторов, является Корпорация частных зарубежных инвестиции (ОПИК), созданная в 1969 г. правительством США и оказывающая поддержку американским инвесторам в зарубежных странах по трем следующим программам:

страхование имущественных интересов инвесторов от политических рисков, связанных с экспроприацией или национализацией, необратимостью местной валюты в свободно конвертируемую валюту, повреждением имущества или потерей прибыли в результате гражданских волнений, гражданской войны, изменения политического режима и т.п.; финансирование проектов и кредитование частных инвесторов путем

предоставления краткосрочных, прямых, долгосрочных и гарантированных займов; оказание консультационных услуг инвесторам, связанным с изучением инвестиционного и политического климата в предполагаемой стране – реципиенте инвестиции.

Наиболее часто проявляется риск “неконвертируемости валюты”, под которым понимается невозможность конвертации капитала или прибыли в твердую валюту вследствие принятия решения национальным правительством о блокаде вывоза капитала или установлении неблагоприятного или дискриминационного обменного курса. Однако девальвация национальной валюты и рыночные колебание курса не являются страховым случаем, т.к. подобные потери относятся к сознательному (не случайному) спекулятивному риску.

Страхование риска “экспроприации или национализации” инвестиций предполагает представление инвестору страховой защиты в случаях, если подобные действия осуществлены национальным правительством без выплаты предусмотренной компенсации. Объектом страхования могут быть следующие виды инвестиции: акции и другие ценные бумаги и права участия; прямые инвестиции, в том числе связанные с проведением строительно-монтажных работ, модернизация производства и др.; имущественные права, связанные с лицензированием, международным лизингом и др.; ссуды, кредиты и другие виды инвестиций.

Срок подобного страхования – 12-20 лет. Размер страхового покрытия (страховая сумма) может составлять от 100 млн. до 150 млн. долл. США на один проект и от 300 млн. до 350 млн. долл. США на одну страну. Страховая сумма составляет не более 90% от общего объема инвестиций, при этом разница остается на риске инвестора, которая может быть застрахована или гарантирована иным образом. Страховые премии составляют от 0,3% страховой суммы при страховании от “неконвертируемости валюты” до 0,6% при страховании на случай экспроприации инвестиций и дифференцируются в зависимости от степени страхового риска.

Государственные агентства, подобные ОПИК, активно функционируют и в других странах.

В 1905 г. была подписана Вашингтонская конвенция, в которой участвовало более 100 государств, и создан международный центр по разрешению инвестиционных споров, в компетенцию которого входит рассмотрение инвестиционных споров, возникающих в связи с прямыми зарубежными инвестициями. Другим примеров реализации межгосударственных гарантий, связанных и иностранными инвестициями, является Сэульская конференция 1985 г., учредившая по инициативе Мирового банка Многостороннее агентство по гарантиям инвестиций (МIGA), в котором участвует более 100 государств. В функции Агентства входит заключение договоров страхования и перестрахования некоммерческих рисков, в том числе связанных и национализацией инвестиций, а также рисков, связанных введением ограничений на перевод прибылей и капитала за границу, которым на территории стран-реципиентов могут быть подвергнуты инвестиции, осуществляемые частными лицами или государствами – участниками Вашингтонской конвенции.

Важно то, что при наступлении страхового случая к Международному агентству в порядке суброгации переходят все права и требования частного инвестора по отношению к государству (реципиенту инвестиций), следовательно, разрешение спора переходит из сферы применения частного международного права в международное публичное право, сторонами в котором выступают международная организация и государство.

Частными страховщиками политических рисков выступают Ллойд, AIG, и др. Однако их финансовые возможности ограничены, чем объясняются жесткий сбор рисков, принимаемых на страхование, ограничение максимального размера обязательств по договорам страхования и объема страховой ответственности, особенно если имущество уничтожено или повреждено в результате военных действий.

При страховании политических рисков основными клиентами являются экспортеры, импортеры, экспортеры (импортеры) отраслей встречной торговли, инвесторы, арендодатели, банки. Договоры страхования заключаются в отношении следующих рисков: аннулирование контракта государственным покупателем (поставщиком); отмена лицензии на импорт (экспорт) и наложение эмбарго на импорт (экспорт); гражданская война; невыполнение покупателем (поставщиком) контрактных обязательств, включая неплатеж (непоставку); неакцептованные банком безотзывного аккредитива или гарантии; ограничение на конвертацию и вывоз твердой валюты; долговые обязательства с погашением по предъявлению; утрата законных прав на застрахованное имущество; конфискация, экспроприация, арест, национализация, наложение ограничений или реквизиция арендуемого имущества; невозможность осуществления права владения (восстановление во владении) в результате действий правительства страны и арендатора; отказ правительства страны-арендатора разрешить вывоз арендованного имущества; потеря технических документов (обычно это относится к воздушным или водным судам).

Страховое покрытие до перевозки гарантирует возмещение убытков, связанных с расходами по ликвидации убытков за вычетом цены при перепродаже товаров (оборудования).

4. Особенности страхования имущества промышленных

предприятий, кооперативных и общественных организаций

Характер деятельности названных хозяйствующих субъектов определяется составом объектов страхования. Форма собственности практически не играет существенной роли в страховании имущества государственных, частных предприятий, фирм, кооперативных и общественных организаций.

В состав имущества промышленных предприятий, акционерных обществ, фирм, концернов, подлежащего страхованию входит;

– здания, сооружения, объекты незавершенного капитального строительства, транспортные средства, машины, оборудование, рыболовецкие суда, инвентарь, товарно-материальные ценности, готовая продукция и другое имущество, принадлежащее предприятиям и различным организациям (предприятия и другие организации имеют право страховать любой объект, любую часть, группу своего имущества); имущество, принятое организациями на комиссию, хранение, для

переработки, ремонта, перевозки и т.п.;

имущество на время проведения экспериментальных или

исследовательских работ, экспонирования на выставках; сельскохозяйственные животные, пушные звери, кролики, домашняя

птица, семьи пчел; урожай сельскохозяйственных культур (кроме естественных сенокосов).

Страхование осуществляется по двум видам договоров – основному и дополнительному. По основному договору страхуется все имущество, принадлежащее страхователю. По дополнительному договору подлежит страхованию лишь имущество, принятое организациями на комиссию, хранение, для переработки, ремонта и т.п.. Дополнительный договор страхования может быть заключен только при наличия основного договора.

Имущество, переданное в аренду другим предприятиям и организациям, страхуется отдельно от остального собственного имущества. Не подлежит страхованию деловая древесина и дрова на лесосеках и во время сплава, морские и рыболовецкие суда во время нахождения на путях сообщения, документы, чертежи, наличные деньги, ценные бумаги, драгоценные металлы и камни.

Не могут быть застрахованы строения, сооружения и другое имущество, находящиеся в зоне, которой угрожают обвалы, оползни, наводнения и другие стихийные бедствия с момента объявления в установленном порядке о такой угрозе. Кроме того, на страхование не применяются дамбы и другие земляные сооружения, плотины (если они не являются частью предприятия), водоемы, колодцы, силосные ямы, мосты, тротуары, мостовые, асфальтированные дороги, площадки для стоянки автотранспорта, ирригационные и мелиоративные сооружения.

По условиям страхования имущества общественных организаций также могут заключаться основной договор (собственное имущества) и дополнительный договор (полученного, принятого имущества). Предусмотрены в основном те же исключения из страхования.

В сельскохозяйственных предприятиях различного типа (колхозы, арендные и фермерские хозяйства и др.) страхование распространяется также практически на все виды основных и оборотных фондов: здания, сооружения, сельскохозяйственная техника, транспортные средства, оборудование, продукция, товары и другое имущество.

Используемые религиозными организациями материальные ценности, строения и сооружения, предметы культа, объекты производственного, социального, благотворительного и иного назначения страхуются на общих основаниях.

Страхование имущества проводится на случай гибели или повреждения имущества от пожара, удара молнии, взрыва, наводнения, землетрясения, просадки грунта, бури, урагана, ливня, града, обвала, оползня, действия подпочвенных вод, сели, необычных для данной местности сильных морозов и обильных снегопадов, прекращения подачи электроэнергии, вызванной стихийными бедствиями, аварий средств транспорта, отопительной, водопроводной, канализационной и других систем, проникновения воды из соседнего (чужого) помещения. Здания, сооружения и другое имущество в случае их страхования считаются застрахованными также и на тот случай, когда в связи с пожаром или при внезапной угрозе стихийного бедствия необходимо было их разобрать или перенести на новое место.

Правила страхования имущества общественных организаций предусматривает возможность застраховать его от уничтожения или повреждения в результате умышленных неправомерных действий третьих лиц, а также на случай уничтожения (повреждения) в результате радиоактивного загрязнения.

Страхование зданий, сооружений и другого имущества сельскохозяйственных предприятий, фермерских и арендных хозяйств предусматривается от тех же рисков.

Условиями страхования имущества предприятий исключаются из страховой ответственности: убытки, происшедшее вследствие событий, неизбежных в процессе работы – коррозии, гниения, естественного износа или других естественных свойств предметов и материалов, убытки, причиненные застрахованному имуществу в результате обработки его огнем, теплом или иного термического воздействия не него с целью переработки или в иных целях (например, для сушки, варки, глаженья и т.д.).

Договор страхования имущества, принадлежащего предприятию, организации, может быть заключен по его полной стоимости или по определенной доле (проценту) этой стоимости, но не менее 50% балансовой стоимости имущества; по страхованию строений – не ниже остатка задолженности по выданным ссудам на их возведение.

В страховании имущества приняты следующие пределы оценки его стоимости:

для основных фондов максимальный – балансовая стоимость, но не

выше восстановительной стоимости на день их гибели; для обработки фондов – фактическая себестоимость по средним

рыночным, отпускным ценам и ценам собственного производства; незавершенное строительство – в размере фактически произведенных

затрат материальных и трудовых ресурсов к моменту страхового случая.

При страхование имущества в определенной доле, например, в 50% , все объекты страхования считаются застрахованными в таком же проценте от их стоимости.

Имущество, принятое от других организаций и населения на комиссию, хранение, для переработки, ремонта, перевозки и т.п., считаются застрахованным исходя из стоимости, указанной в документах по его приему, но не выше действительной стоимости этого имущества за вычетом износа.

Система ставок страховых платежей предусматривает их дифференциацию. В частности, в страховании имущества государственных предприятий ставки дифференцированы по отраслевой принадлежности страхователей. Правилами страхования имущества других организаций предусмотрены ставки, дифференцированные по видам организаций и видам имущества.

Пониженные ставки (0,10 – 0,15%) применяются, когда предприятие или организация застрахует все свое имущество. Если же заключается договор страхования части имущества (выборочное страхование), то ставки платежей будут значительно выше.

Более высокие ставки предусмотрены для страхования средств транспорта, страхование имущества от кражи с взломом (грабежа) и транспортные средства от угона производится по особой ставке. Самые высокие ставки платежей предусмотрены по страхованию машин, оборудования и другого имущества на время проведения экспериментальных или исследовательских работ.

Предприятие, заключая договор, вправе оговорит собственное участие в возмещении ущерба (франшизу). В зависимости от размера франшизы и общей страховой суммы определяется скидка со страховых платежей с использования таблицы скидок.

По страхованию имущества религиозных организаций предусмотрены разные ставки для огнестойких и не огнестойких строений, произведений искусств, изделий из драгоценных камней и металлов.

Государственным, коммерческим и общественным организациям и предприятиям, которые страховали имущество в полной стоимости и в течение трех и более лет не получали страховое возмещение, исчисленная по ставкам годовая сумма страховых платежей уменьшается в размере, соответствующем длительности безубыточного периода. Страхователям, содержащим свое имущество в соответствии с нормативами пожарной безопасности, также предоставляется скидка с суммы исчисленных платежей.

Общий размер подлежащих уплате страховых взносов исчисляется из определенной договором страховой суммы, установленных тарифных ставок и предусмотренных льгот. При страховании имущества на срок до девяти месяцев платежи исчисляются за каждый месяц в размере 10% ставки, а при страховании на 10 – 11 месяцев – в размере годовой ставки.

Страховое возмещение выплачивается за все погибшее или поврежденное имущество, в том числе и за имущество, поступившее к страхователю в период действия договора.

Страховое возмещение выплачивается независимо от места нахождения имущества во время гибели (повреждения), а за имущество, принятое от других организаций и населения, – в случае гибели и повреждения его только в местах, указанных в заявлении о страховании (магазинах. складах и т.п.), а также во время перевозки этого имущества, за исключением тех случаев. когда ответственность несет перевозчик. Страхователю возмещаются расходы, связанные со спасением имущества, по предотвращению и уменьшению ущерба в случае стихийного бедствия или аварии (откачка воды, перемещение имущества и т.д.), а также по приведению в порядок застрахованного имущества после стихийного бедствия (уборка, сушка и т.д.).