Что Такое Перестрахование?

1. Назначение перестрахование

Перестрахование – это система экономических отношений, в процессе которых страховщик, принимая на страхование риски, передает часть ответственности по ним, с учетом своих финансовых возможностей, на согласованных условиях другим страховщикам с целью создания сбалансированного страхового портфеля, обеспечения финансовой устойчивости и рентабельности страховых операций. Одновременно передается и соответствующее доля страховых премий.

Родиной перестрахования считается Германия. Первое перестраховочное общество было образовано в Кельне в 1846 г., затем появилось Мюнхенское перестраховочное общество.

В настоящее время Кельнское перестраховочное общество является крупнейшим профессиональным обществом Германии. Сбор страховых премии – более 2 млрд. марок. Имеет филиалов в 18 странах мира.

Мюнхенское перестраховочное общество создано в 1880 г. специально для проведения перестраховочных операций. В настоящее время по собираемому объему премии оно прочно занимает первое место в мире – 12 млрд. марок. Технические страховые резервы – более 25 млрд. марок плюс 1,4 млрд. гарантийных фондов – дают возможность обществу принимать на перестрахование очень большие доли риска и, соответственно, большие доли перестраховочной премии. Перестраховочные компании существуют также и в других страховых системах мира.

Еще в 1915 г. профессором Киевского университета Воблым в книге “Основы экономического страхования” были раскрыты вопросы перестрахования: практика страхования должна быть увязана с перестрахованием, что повышает ценность рисков; каждое страховое общество определяет для себя высший размер рисков для страховой суммы, которую она берет на свой страх; другие риски должны брать на себя другие организации; первичное деление риска – сострахование, перестрахование – вторичное деление риска, и этот процесс может идти три и более раза, это так называемая ретроцессия.

В договоре перестрахования участвуют две стороны: страховое общество, передающее риск, и страховое общество, принимающее риск на свою ответственность.

Страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования.

При наступлении страхового события перестраховщик несет ответственность в объеме принятых на себя обязательств по перестрахованию. Отношения страховщиков по перестрахованию регулируются договором между ними.

Основной функцией перестрахования является вторичное распределение риска. В результате перестрахования и ретроцессии достигаются дробление рисков, распределение ответственности среди большого количества страховых обществ как на внутреннем страховом рынке, так и на внешнем страховом рынке.

Перестрахование рисков между страховыми компаниями разных государств является по своей сущности разновидностью торговли. Объектом продажи здесь служат страховые гарантии (услуги по страхованию).

Различают активное и пассивное перестрахование. Активное перестрахование заключается в принятии иностранных рисков для покрытия или продажи страховых гарантий. Пассивное перестрахование означает передачу своих рисков иностранным перестраховщикам или приобретение страховых гарантий.

Перестрахование решающим образом влияет на обеспечение финансовой устойчивости страховщика. Во-первых, в каждом отдельном виде страхования неизбежно существует большое количество очень крупных или особо крупных рисков, которые одна страховая копания не может взять целиком на себя. В случае особо крупных рисков она может либо ограничить их принятие с учетом своих финансовых возможностей и пойти путем сострахования с другими страховыми компаниями, действующими на том же рынке или даже на различных рынках, либо принять большую долю риска с расчетом передачи его части другой страховой компании или компании, занимающейся перестрахованием. Каким именно путем пойдет страховая компания, зависит от выбранного вида страхования. Самое главное – страховая компания лучше защитить себя в случае наступления особо крупных рисков, сократив уровень ответственности по сравнению со взятыми обязательствами. Другими словами, “крупные риски” в ее портфеле сводятся до уровня, который позволяет страховой компании без опасности для себя принять их.

Во-вторых, с помощью перестрахования можно выравнивать колебания в результатах деятельности страховой компании на протяжении ряда лет. В перестраховании действует тот же принцип распределения риска, что и в страховании. На результатах деятельности страховой компании в течение одного года могут неблагоприятно сказаться либо существенные потери от большого числа страховых выплат, вызванных наступлением одного страхового случая, либо очень плохие результаты по всему страховому портфелю в течение года. Перестрахование выравнивает такие колебания. Тем самым достигается стабильность результатов деятельности страховой компании на протяжении ряда лет, и это крайне важно для обеспечения финансовой устойчивости страховщика.

Суммируя вышеизложенное, можно сказать, что страховая компания нуждается в перестраховании, чтобы иметь возможность покрывать потери по единичным, крупным рискам, потери в результате наступления катастрофических случаев либо потери по рискам с случае наступления более высокого, чем в среднем, количества страховых случаев. Практически она делает это, принимая на страхование риски частично за счет средств своих перестраховщиков. Иначе говоря, перестраховщик оказывает финансовую поддержку страховой компании, чтобы она могла расширить свою деятельность. Это крайне важно для страховщика, заинтересованного в проникновении на рынок и расширении возможностей своей компании. Он не может сделать этого, если без угрозы для своей финансовой устойчивости будет принимать лишь незначительную часть крупных рисков.

Благодаря перестрахованию страховщик в состоянии принимать в страхование большое количество рисков, чем без перестрахования. Это дает страховой компании возможность применять закон больших чисел и основной принцип страхования, согласно которому многие должны покрывать убытки нескольких. Чем больше договоров заключено страховой компанией, тем более сбалансированным становится ее страховой портфель и тем меньше колебаний в предъявляемых ей претензиях по страховым выплатам. Перестрахование позволяет страховщику расширить перечень рисков, принимаемых в страхование, охватить большое количество видов страхования, дает возможность страховщику защищать активы компании в случае неожиданно неблагоприятных результатов в одном из контренных видов страхования.

Таким образом, перестрахование – необходимо условие обеспечения финансовой устойчивости и нормальной деятельности любого страховщика вне зависимости от размера его собственного капитала и страховых резервов. Согласно закону больших чисел, на котором базируется страхование, совокупное действие большого числа случайных факторов приводит при некоторых весьма общих условиях к результату, почти не зависящему от отдельного случая. Чем большее количество объектов страхования с приблизительно равной стоимостью и вероятностью наступления страхового случая застраховано страховой компанией, тем устойчивее страховой портфель (совокупность застрахованных объектов), и результаты страховых операций могут быть исчислены заранее с достаточно высокой степенью точности.

Перестрахованием рисков достигается не только защита страхового портфеля от влияния на него серии крупных страховых случаев или даже одного катастрофического случая, но и то, что оплата сумм страхового возмещения по таким случаям ложится тяжким бременем на одно страховое общество, осуществляется коллективно всеми участниками в перестраховании соответствующего объекта.

В современных условиях происходит колоссальное концентрация материальных ценностей и, следовательно, рост страховых сумм по большому количеству объектов страхования: растет грузоподъемность всех видов транспорта, как результат этого, стоимость самого транспортного средства и перевозимых на них грузов, строятся заводы-гиганты, возникают дорогостоящие космическое страхование, страхованием систем электронновычислительной техники, и т.п.

Ни одна страховая компания не может принять на страхование подобные риски, не имея твердого перестраховочного обеспечения, сверх сумм, которые она может держать на своей ответственности. Во многих случаях страховые стоимости, подлежащие страхованию рисков, настолько велики и опасны, что емкость отдельных страховых рынков оказывается недостаточной, чтобы обеспечить их страхование в полной сумме. В этом случае риск через каналы перестрахования передается на другие страховые риски, в том числе в зарубежные страны, с целью достижения необходимого перераспределения потенциального ущерба многими страховщиками.

Законом Республики Таджикистан «О страховании» (ст. 22), основой финансовой устойчивости страховщиков, наряду с оплаченным уставным фондом и наличия страховых резервов, предусматривает также обязательность наличия системы перестрахования. Кроме того в ст. 24 этого Закона говориться также, что «Для обеспечения своей платежеспособности страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами. Методика расчета этих соотношений и их нормативные размеры устанавливаются Госстрахнадзором Республики Таджикистан.

Согласно методике Госстрахнадзора страховщики должны передать в перестрахование часть своих обязательств перед страхователями, если не будут соблюдены следующие условие:

Ѕ = (А-Yk) ·5% : 100% = 0,05 (А-Yk),

Где Ѕ – сумма, на которую страховщик имеет право заключать договоры по данному виду страхования; А – величина активов страховщика; Yk – размер уплаченного уставного каптала; 5% – нормативное процентное отношение поступивших страховых взносов к уплаченному капталу по данному виду страхования.

В соответствии с условиями лицензирования страховой деятельности максимальная ответственность по отдельному риску страхования жизни, страхования от несчастных случаев и болезней, медицинского страхования и страхования ответственности владельцев автотранспортных средств не может превышать 10% собственных средств страховщика. В отдельных видах страхования максимальная ответственность по пяти наиболее крупным рискам страхового портфеля не должна превышать двукратного размера собственных средств.

Соблюдение страховщиком указанных условий своей деятельности при продаже страховой ответственности по застрахованным объектам в перестраховании гарантирует платежеспособность страховщика в случае наступления чрезвычайных ущербов (потерь).

В связи с демонополизацией страхового дела в Республике Таджикистан, с 1992 года, появились множество страховых компаний с различными формами собственности. Однако ни одна страховая компания в республике не перестраховывает свои риски в другой, перестраховочной страховой организации, так как до настоящего времени в нашей республике отсутствуют перестраховочные страховые организации. Практика выхода на зарубежные перестраховочные организации также отсутствует

Процесс демонополизации страхового дела после распада СССР, создание и функционирование множества страховых компаний с различными формами собственности поставили на повестку дня необходимость в перестраховании.

2. Основные термины перестрахования

Перестрахование является настолько специфической областью страховых отношений, что его проведение связано со своей терминологией. Ниже приводятся основные, наиболее распространенные термины перестрахования.

Перестрахователь (цедент) – это страховщик, принявший на страхование риск и передавший часть его стоимости в перестрахование другому страховщику.

Перестраховщик (цессионарий) – 1. Страховщик, принявший в перестраховании риски; 2. Компания, которая специализируется только на перестрахование.

Бордеро – перечень принятых на страхование и подлежащих перестрахованию рисков с указанием страховой суммы, срока и причитающейся премии. Высылается перестрахователем перестраховщику в сроки, указанные в перестраховочном договоре.

Бордеро убытков – перечень заявленных и оплаченных страховщиком убытков (с указанием даты и их размера), подлежащих возмещению со стороны перестраховщика.

Тантьема – передавая риски в перестрахования, перестрахователь имеет право на тантьему, то есть на вознаграждение (комиссию) с прибыли, которую перестрахователь может иметь по результатом прохождения перестраховочного договора. Тантьема выплачивается ежегодно с суммы чистой прибыли, полученной перестраховочной компанией, и является формой поощрения перестраховщиком перестрахователя в перестраховочном договоре и осмотрительном ведения дела.

Ретроцедент – страховая или перестраховочная компания, передающая принятие в перестрахование риски в ретроцессию.

Ретроцессия – процесс дальнейшей передачи ранее принятых в перестрахование рисков. С помощью ретроцессии достигается дальнейшее дробление риска и распределении ответственности среди большого числа страховщиков, нередко в договоре перестрахования вноситься оговорка: «без права ретроцессии».

Депо страховой премии – удержанные страховщиком резервы (часть страховой премии) при перестраховании как гарантия выполнения перестраховщиком своих обязательств по цедированному (переданному) риску. Выплачивается цедентом перестраховщику полностью после окончания договора перестрахования.

Передаваемый риск называется перестраховочным риском. Процесс, связанный с передачей риска, называется цедированием риска, или перестраховочной цессией.

- Факультативный метод перестрахования

Перестраховочные операции по методу передачи риска в перестрахование делятся на факультативные и договорные (облигаторные).

Факультативный метод перестрахования заключается в том, что перестрахователю (цеденту) и перестраховщику (цессионарию) предоставлена возможность оценки рисков, которые могут быть переданы в перестрахование полностью или частично. Договор факультативного перестрахования – это индивидуальная сделка, касающаяся в основном одного риска. Он предоставляет полную свободу участникам договора: перестрахователь имеет право предложить какой-то один вид ответственности, а перестраховщик – принять или отклонить предложение перестрахователя и выдвинуть встречное условие договора. В этой возможности индивидуальной оценки риска заключается отличительная особенность метода факультативного перестрахования. Вопрос рассматривается и решается по каждому риску отдельно. Передавая риск в перестрахование, перестрахователь имеет право на удержание в свою пользу комиссионных, которые в зависимости от риска могут составлять до 40 % брутто-премии. Данные комиссионные предназначены на покрытие расходов по аквизиции страхования и его оформлению. Аквизация (приобретаю, достигаю) страхования – это работа по привлечению новых договор добровольного страхования.

Основной недостаток факультативного перестрахования заключается в следующем: поскольку перестраховщик имеет полную свободу в решении вопроса о принятии предлагаемого риска в перестрахование и о его отклонении, то к моменту наступления страхового случая риск может оказаться или не перестрахованным, или перестрахованным частично. Это не позволит перестрахователю полностью компенсировать потери сверх его потенциальных финансовых возможностей.

- Облигаторное перестрахование

Облигаторное перестрахование представляет собой обязательную форму перестрахования, при которой все страховщики, действующие в данной стране, обязаны по закону передать в предписанной доле определенному перестраховщику (обычно государственному) все принимаемые на страхование риски.

К договору перестрахования предъявляются повышенные требования; его условия должны быть четко сформулированы.

Согласно условиям облигаторного перестрахования договора перестрахования, цедент обязан передавать все риски, детально описанные в договоре (например, все полисы по рисковым видам страхования, и т. д.). Это значить, что перестраховщик обязан принять все риски: его не спрашивают в каждом отдельном случае, что он думает и как оценивает риск. Более того, по экономическим соображениям цедент должен иметь право выбирать риски

по своему усмотрению, в конкретном случае установить премию, принять необходимые административные меры в отношении перестрахованных полисов и определить размеры убытка так, как он считает нужным в общих с перестраховщиком интересах.

В зарубежной практике форма облигаторного перестрахования встречается наиболее часто. Однако поскольку в настоящее время в Республике Таджикистан отсутствуют перестраховочные страховые компании, оно не применяется.

В советские времена, когда страховое дело было монополией государства, методика (элементы) облигаторного перестрахования применялось по рисковым видам страхования по всей территории СССР. Но это не назывался «облигаторным перестрахованием», а назывался «централизованный запасной фонд». Это значить, что каждая страховая организация (Госстрах союзной республики), определенную часть страховых премий (платежей) по рисковым видам страхования, в обязательном порядке направляла в Союзгосстрах для создания централизованных запасных фондов. В случае возникновения катастрофических страховых событий и недостаточности средств в фондах Госстраха Союзной республики, Союзгосстрах направлял недостающую часть страхового возмещения именно из этих централизованный запасных фондов.

Например, Таджикгосстрах из указанного централизованного фонда Союзгосстраха получил большие суммы страхового возмещения по землетрясению в Джиргатальскому району в 1984 году, по Кайраккумскому землетрясению в 1985 году.

Из централизованного запасного фонда Союзгосстраха получала соответствующее возмещение и Армения по землетрясению в Степанакерте и т.д.

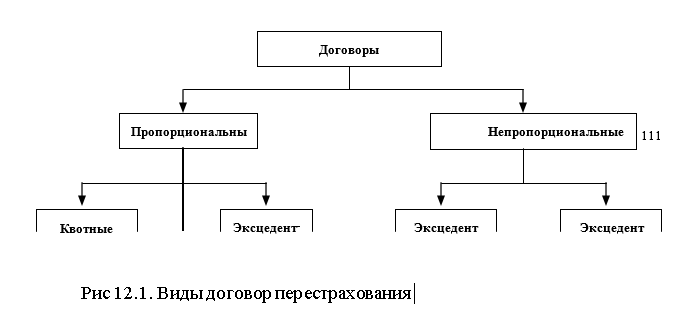

5. Пропорциональное и непропорциональное перестрахование.

Существуют различные виды и формы осуществления перестраховочной защиты, что предполагает характер перестраховочный договоров Перестраховочные договоры делятся на две основные группы: пропорциональные и непропорциональные договоры. К первой относятся квотные и эксцедентные, или договоры эксцеденда сумм, а ко второй – договоры эксцеденда убытка и договоры эксцеденда убыточности. (Рис.3)

Названные договоры являются основными, или базисными. В практике встречаются множество других видов договоров, которые представляют собой, как правило, видоизмененные или комбинированные формы основных договоров.

Пропорциональное перестрахование – это такой вид страхование, при котором цедент передает в перестрахование в согласованной со страховщиком доле (квота) принятое на страхование риски и премии, а последний возмещает цеденту в той же доле оплаченные им убытки.

Квотный договор является наиболее простой формой перестраховочного договора. Согласно условиям этого договора, страховая компания передает в перестрахование в согласованной с перестраховщиком доле все без исключения принятые на страхования риски по определенному виду страхования или группе смежных страхований. В этой же доле перестраховщику передается причитающиеся ему премия, и он возмещает перестрахователю в той же доле все оплаченные им в соответствии с условиями страхования убытки.

Учитывая, однако, что страховые суммы по некоторым принятым на страхование рискам могут быть значительными, участие перестраховщика обычно ограничивается определенным лимитом ответственности по одному риску, то есть, несмотря на обязательное участие перестраховщика в установленной доле в каждом риске, он не может нести ответственность выше этого лимита

Например, доля перестраховщика устанавливается в размере 10 % по всем принятым на страхование рискам, но его ответственность по каждому из них не должна превышать 100 тыс. сом.

Передавая риски в перестрахование, перестрахователь имеет право на комиссию в свою пользу, которая в зависимости от вида страхования может колебаться от 20 до 40 % от брутто-премии, а также на определенное участие в возможной прибыли перестраховщика, полученной им по принятым в перестрахование рискам.

Основной недостаток квотного договора заключается в том, что иной раз возникает необходимость перестраховать в значительной доле небольшие, следовательно, не представляющие серьезной опасности риски, которые при других обстоятельствах передающая компания могла бы держать на собственной ответственности, сохраняя большие суммы премии.

Эксцедентный договор. Определяющим фактором в механизме перестрахование по экцедентному договору является так называемое «собственное удержание страховой компании», представляющее в большинстве случаев экономически обоснованный уровень суммы, в пределах которой компания оставляет («удерживает») на своей ответственности определенную часть страхуемых рисков, передавая в перестрахование суммы, ее превышающие.

Лимиты собственной ответственности или собственного удержания передающая компания, как правило, устанавливает в определенной сумме, относящейся ко всем страховым рискам по одному виду страхования. Так, если собственное удержание передающей компании соответствует 100 тыс. сом., все принятые на страхование риски в пределах этой суммы остаются на ответственности компании, а сверх ее – передается в перестрахование.

Согласно условиям эксцедентного договора, все принятые на страхование риски, страховая сумма которых превышает собственное удержание передающей компании, подлежат передаче в перестрахование в пределах определенного лимита, или эксцедента, то есть суммы собственного удержания передающей компании, умноженной на оговоренное число раз.

Так, сумма эксцедента может состоят из 10 равных долей, каждая из которых равна сумме собственного удержания, и, следовательно, общая сумма емкости договора, включая собственное удержание, составит 11 долей. И если перестраховщик принимает в перестрахование две доли, то его ответственность составит 2/10, или 1/5, суммы эксцедента. Например, если на страхование принят риск со страховой суммой 200 тыс. сом., и собственное удержание равно 50 тыс. сом., то 150 тыс. сом. составляет сумму эксцедента, которая падает на перестраховщика, а сумма ответственности каждого из них будет пропорциональна размеру участие в договоре: при двух долях участия (1/5 от суммы эксцедента) ответственность перестраховщика составит 30 тыс. сом. (1/5 от 150 тыс. сом.).

Пропорционально сумме собственного удержание и долям участия перестраховщиков в договоре производится распределение премии и оплаченных убытков.

Для перестрахование рисков, страховые суммы которых превышают емкость договора первого эксцедента (скажем, 500 тыс. сом. в рассматриваемом примере), передающая компания может иметь договор второго эксцедента, скажем, с максимальной ответственностью 2 млн. сом. Сверх 550 тыс. сом., покрываемых договором первого эксцедента. В необходимых случаях передающая компания может иметь договоры третьего и четвертого эксцедентов.

Самым сложным элементом в эксцедентном договоре является установление адекватного и экономически обоснованного собственного удержания передающей компании. Действительно, если лимит собственного удержания установлен на заниженном уровне, страховая компания будет вынуждена передавать за перестрахование излишнюю часть премии, которую она могла бы потенциально сохранять при условии правильного определения собственного удержания. Если, однако, лимит собственного удержания слишком высоким, в пределах такого лимита передающая компания будет вынуждена оплачивать большое число убытков, что может неблагоприятно сказаться на результатах прохождения дела по собственному удержанию.

Практика показывает, что сравнительно оптимальный вариант лимита собственного удержания может быть установлен на базе статистических данных за период 5-10 лет и при условии относительной стабильности состава страхового портфеля передающей компании.

Существует ряд факторов, которые при правильном их сочетании должны служить основой определения оптимального варианта лимитов собственного удержания:

объем премии. Чем больше объем премии при незначительном отклонении от общего количества рисков, тем выше может быть лимит собственного удержания; средняя доходность операций по соответствующему виду страхования

чем прибыльнее, тем выше может быть лимит собственного удержания; территориальное распределение застрахованных объектов. Чем больше объектов сосредоточено в одной зоне, тем ниже устанавливается лимит собственного удержания; размер доходов по ведению дела. Если такие расходы являются слишком высокие, лимит собственного удержания должен устанавливаться с таким расчетом, чтобы часть расходов была переложена на перестраховщиков или покрыта за счет комиссионного вознаграждения, удерживаемого предлагающей компанией в свою пользу с премии по рискам, передаваемым в перестрахование сверх собственного удержания.

Непропорциональное перестрахование – это вид перестрахование, предусматривающий наступление ответственности перестраховщика, если превышен обусловленный размер убытка или убыточности.

Договор эксцендента убытка является наиболее распространенной формой непропорционального перестрахования покрытия и служит для защиты страховых портфелей компаний по отдельным видам страхования от наиболее крупных и непредвиденных убытков. По условиям этого договора, инструмент перестрахования вступает в силу только тогда, когда окончательная сумма убытка по застрахованному риску в результате страхового случая или серии страховых случаев, являющихся следствием одного и того же происшествия, превысит обусловленную сумму.

Ответственность перестраховщиков сверх этой суммы ограничивается определенным лимитом, например, 1 млн. сом. сверх 100 тыс. сом, являющихся приоритетом передающей компании.

Иными словами, перестраховщики по доле их участия в договоре будут оплачивать убытки в суммах, превышающих 100 тыс. сом., но в пределах 1 млн. сом. по каждому из них. Например, если убыток составит 150 тыс. сом., то доля перестраховщиков в нем составит 50 тыс. сом., а если 1,5 млн. сом., то доля перестраховщика составит максимальную сумму их ответственности.

За первым эксцедентом убытка может следовать второй эксцедент, что определяется потребностями передающей компании.

Премия, причитающихся перестраховщикам – участникам договоров эксцедента убытка, обычно устанавливается в определенных процентах к годовой брутто-премии, по защищающему портфелю страхований. Однако, поскольку к началу действия договора может быть известна только оценочная или ожидаемая сумма премии, то обычно первоначально увеличивается определенная сумма аванса премии, – так называемая «депозит премии», или депозитная премия, с последующим перерасчетом окончательной суммы премии на базе фактически полученной суммы бруттопремии за соответствующий период.

Договор эксцедента убыточности, или договор «стоп-лосс». По договору эксцедента убыточности страховая компания защищает по определенному виду страхования общие результаты прохождения на случай, если убыточность превысит обусловленный в договоре процент или ее размер. Размер убыточности, сверх которой действует договор, обычно устанавливается с таким расчетом, чтобы передающая компания не имела возможности извлечь для себя какую-либо финансовую выгоду по приходящей на нее долю ответственности, то есть договор имеет целью не гарантировать передающей компании прибыль, а только защитить ее от дополнительных или чрезвычайных потерь. Лимиты ответственности перестраховщиков по договору эксцедента убыточности устанавливаются в пределах определенного процента убыточности, например в пределах от 100 до 105% убыточности за год или в абсолютной сумме.

Несмотря на то что договоры эксцедента убыточности в последние годы получили широкое распространение, их применение целесообразно только в тех случаях, когда определенным видом страхования результаты прохождения дела резко колебаться или когда один или несколько страховых случаев могут сильно повлиять на конечные результаты по соответствующему году. Договоры эксцедента убыточности могут также дополнить обычную схему защиты портфеля страхования, то есть действовать, например, в дополнении к перестраховочному покрытию на базе пропорциональных договоров.

6. Сострахование

Сострахование является одним из методов распределение больших имущественных рисков, но редко применяется при страховании ответственности. Способ реализации данного метода простой и подходит для большинства случаев. Хотя есть и проблемы. Во-первых, в случае больших убытков все страховщики будут присылать отдельные чеки. Это может быть обременительным, если в состраховании участвуют большое количество страховщиков. Во-вторых, посредник при размещении большого риска должен будет связаться с большим количеством различных страховщиков, каждый из которых готов предоставить покрытие только на часть риска в соответствии со своей емкостью.

Например, большие нефтехимические заводы оцениваются на сумму в

300 млн. сом. Предположим, что никто из страховщиков не применяет больше, чем, скажем, 1 млн. сом. (для некоторых компаний эта величина может быть и немного меньше). Несложно понять чудовищную сложность задачи, с которой сталкивается посредник, размещающий такой риск. Без перестрахования с этой задачей просто не справиться.

7. Страховые пулы

Страховой пул – это объединение страховых компаний для совместного страхования определенных рисков. Деятельность пула строится на принципе сострахования. Каждая компания передает в пул застрахованные риски, получает определенную долю собранных пулом взносов (премий) и в той же доле несет ответственность по возмещению убытков. Квота членов страхового пула определяется пропорционально объему переданных в общий котел взносов или устанавливается договорным соглашением. Страховой пул может организовать перестрахование наиболее крупных рисков, Страховые пулы получили развитие за рубежом в страховании авиационных, атомных, военных рисков, ответственности и т.д. Руководящие органы страховых пулов состоит из общего собрания членов, правление (комитет), центрального административного органа, осуществляющий оперативное руководство деятельности пула.

Недостаток пулов состоит в том, что при наступлении катастрофических страховых случаев убытки должны полностью или в пределах удержания рынка оплачиваться страховыми компаниями одной страны.

Размещений страхования – это метод страхования через брокеров крупных или опасных рисков не у одного, а у множество страховщиков. Согласно этому методу брокер заносит на специальный документ, именуемый слипом, данные о риске и условиях его страхования и сначала обращается к страховщику, который считает так называемым лидером – ведущим специалистом в области подлежащего страхованию риска, и предлагает ему «участие в его страховании». Лидер, одобрив условия страхования, принимает на свою ответственность определенную долю риска, что фиксируется в слипе. Далее брокер последовательно обращается к другим страховщикам с тем же предложением до достижения покрытия страхованием риска на полную совокупную страховую сумму, после чего риск считается размешенным.

Перестраховочный пул – это объединений страховщиков для организации перестраховочной защиты. Каждая страховая компания проводит страхование самостоятельно (в отличия от пула страхового), передавая пулу лишь часть принятой ответственности, исходя из своей финансовой возможности возместить вероятный ущерб. Перестраховочный пул действует как посредник (брокер), распределяя передаваемые в перестрахование риски между своими членами. Многие пулы сочетают страховую и перестраховочную деятельность.

В перестраховочной практике последних десятилетий, особенно в развивающихся странах, получили распространение пулы (общие фонды). По этому виду перестрахования участники пула, которыми обычно являются все страховые компании рынка, по добровольному соглашению между собой или согласно требованию законодательства передают в пул все подлежащие перестрахованию риски сверх сумм собственного удержания по всему портфелю страхования, или по отдельным видам страхования, или даже по определенным, особенно опасным рискам.

На базе принятых в перестрахование рисков создается перестраховочный договор, в котором и предоставляется участие членам пула пропорциональном суммам переданных ими в пул премий или в пределах согласованных лимитов ответственности.

Таким образом, этим видом перестрахования достигается максимальное, совокупное использование финансовых возможностей страховых компаний рынка по приему рисков в перестрахование, или, как принято выражаться, полностью используется емкость данного страхового рынка.