Финансовые основы страховой деятельности

1. Понятие платежеспособности страховика

Платежеспособность страховщика означает его безусловную способность исполнить обязательства по выплате страховой суммы или страхового возмещения страхователю или застрахованному лицу по договорам страхования. Именно платежеспособность страховой компании является главным объектом контроля со стороны Государственного страхового надзора за страховой деятельностью. Такой контроль осуществляется путем проверки финансовой отчетности и соблюдения установленных показателей, характеризующих финансовую устойчивость страховщиков.

Согласно действующему Закону РТ “О страховании”, гарантиями финансовой устойчивости и платежеспособности страховщиков являются:

- оплаченный уставной фонд не ниже установленного законодательством размера;

- страховые резервы, рассчитанные в установленном порядке и гарантирующие страховые выплаты;

- система перестрахования;

- соблюдение нормативного соотношения между активами и обязательствами, отражающего наличия у страховщика свободных от любых обязательств собственных средств.

Дадим короткое определение по вышеизложенным гарантиям платежеспособности страховщиков.

Достаточный размер уставного капитала или фонда гарантирует выполнение обязательств страховщика на начальном этапе ее деятельности, поскольку поступление страховых премий в этот период бывает незначительным и уставной капитал является единственной гарантией платежеспособности страховщика. Поэтому минимальный размер уставного капитала, необходимый в начале деятельности страховщика, устанавливается законодательством. Однако значительный оплаченный уставный фонд важен и для действующих страховых компаний, так как он позволяет в необходимых случаях расширить сферу деятельности, а также выполнить роль стабилизационного резерва.

Страховые резервы отражают размер не исполненных на данный момент времени обязательств страховщика по страховым выплатам. То есть, это фонды, образуемые страховиком для обеспечения гарантий выплат страхового возмещения и страховых сумм. Страховые резервы используются, если сумма выплат страхователям в данный определенный период превышает текущие поступления страховых платежей, а также в других оговоренных заранее случаях.

К страховым резервам, в частности, относятся резервы взносов по страхованию жизни, пенсии, различные запасные фонды по рисковым видам страхования, фонды предстоящих платежей и неоплаченных убытков, резервы на происшедшие, но незаявленные убытки и др. Свободные средства резервов используются для инвестиции в государственные ценные бумаги, банки, акции и облигации предприятий и т.д., что приносит страховщикам значительный доход.

Система перестрахование – это система экономических отношений, в соответствии с которой страховщик, принимая на страхования риски, часть ответственности по ним (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания, по возможности, сбалансированного портфеля страхования, обеспечения финансовой устойчивости и рентабельности страховых операций.

Соблюдения нормативного соотношений между активами и принятыми обязательствами устанавливается Госстрахнадзором, где для обеспечения платежеспособности размер свободных активов страховщика, исчисленный как разность между общей суммой активов и суммой его обязательств, должен соответствовать нормативному размеру, т. е. должно соблюдаться:

А – 0 ≥ Н,

где А – фактический размер активов страховщика; О – фактически объем обязательств страховщика;

Н – нормативный (т.е. минимально допустимый) размер превышения активов страховщика над его обязательствами.

Под активами понимается имущество страховщика в виде основных средств, материалов, денежных средств, а также финансовых вложений.

Для обеспечения платежеспособности страховщиков необходимо также соблюдать норматив максимальной ответственности по страхованию отдельного риска. В соответствии с условиями лицензирования страховой деятельности максимальная ответственность по отдельному риску страхования жизни, страхования от несчастных случаев и болезней, медицинского страхования и страхования ответственности владельцев транспортных средств не может превышать 10% собственных средств страховщика. В остальных видах страхования максимальная ответственность по пяти наиболее крупным рискам страхового портфеля не должна превышать двукратного размера собственных средств.

2. Экономические основы деятельности страховой компании

Платежеспособность страховой организации в большей степени зависит от правильно поставленной экономической деятельности. В условиях рынка деятельность страховых организаций подразделяются на два вида: собственно страховую и коммерческую.

Страховая деятельность имеет целью предоставление страховой защиты нуждающимся в ней юридическим и физическим лицам.

Целью коммерческой деятельности страховщика является получении прибыли. Страховая деятельность тоже может иногда приносить довольно значительную прибыль, но ее получение не является ориентиром в организации страховой деятельности. Общественная эффективность деятельности страховщика может быть оценена весьма высоко и при незначительной прибыли, а в определенной – и при ее отсутствии.

Прибыль от страховой деятельности, полученная в благоприятные годы, используется, как правило, на нужды страхования: погашения убытков, полученных в неблагоприятные годы; дотации общественно необходимым, но убыточным видам страхования; переподготовку кадров и т.п. Прибыль от операций коммерческого характера расходуется по канонам коммерции, хотя в условиях конкуренции часть ее направляется на поддержание конкурентоспособности цены и привлечение страхователя. Вследствие этого кругооборот средств страховщика включает в себя два тесно связанных, но четко разделенных денежных потока: один из них обеспечивает формирование, распределение и использование страхового фонда, второй – использование части средств страхового фонда в коммерческих целях. Несмотря на различную ориентацию, они тесно связаны между собой; например, ожидаемая прибыль от коммерческой деятельности может быть заранее учтена при определении тарифа как цены на страховую услугу и оказывать тем самым заметное влияние на поступление средств в страховой фонд.

Страховая деятельность – формирование и использование страхового фонда – является финансовой основой деятельности страховщика. Понятие страховой деятельности шире, чем получение страховых платежей и выплата страхового возмещения, поскольку в нее включается также организация страхового дела (оплата труда страховых работников, маркетинг и т.д.).

Поскольку денежный оборот, связанный со страховой деятельностью, в свою очередь, распадается на два: оборот средств, непосредственно связанный с оказанием страховой защиты и регулируемый сущностными моментами категории страхования; и оборот средств, связанный с организацией страхования, – регулируется юридическими актами, формой собственности страховщика, принятой моделью ведения хозяйства и другими экономическими факторами.

В процессе создания и распределения страхового фонда формируется доходы, расходы и финансовые результаты страховых операций.

Доходы от страховых операций представляют собой поступление страховых платежей и взносов по различным видам страхования. Страховые платежи образуют фонд текущих поступлений, которые вместе с доходами от нестраховой деятельности составляют валовой доход страховщика. В составе доходов страховой организации учитываются также поступления из запасных или резервных фондов; однако они не являются доходами в прямом смысле этого слова. Данные поступления имеют регулирующий характер и производятся лишь в том случае, если для финансирования расходов не хватает текущих платежей.

Фонд текущих поступлений может быть единым по всем видам страхования, проводимым страховщиком, но может формироваться и по каждому виду страхования или по нескольким из них, если это экономически целесообразно.

Страховой платеж как основной источник доходов страховщика определяется на основе страхового тарифа (тарифной ставки). Объективной основой последней является себестоимость страховой услуги, отражающей потребность в средствах на формирование страхового фонда и на ведение дела.

В условиях рынка на страховой тариф большое влияние оказывают конъюнктура рынка, и сложившаяся норма прибыли, в частности процент за банковский кредит. Последний оказывает прямое воздействие на продажу страховой услуги, на выбор страхователем стратегии борьбы с риском; выбирая наиболее экономичный вариант защиты, страхователь может обратиться не к страховщику, а в банк за ссудой или накапливать в банке деньги для самострахования. Полученные в виде платежей средства до момента выплаты страховых сумм страховщик использует в коммерческих целях, получая на них соответствующий процент.

В связи с этим тарифная ставка заранее уменьшается с учетом так называемой нормы доходности. При длительных сроках страхования и умелом вложении средств учет нормы доходности позволяет страховщику заметно снизить страховой тариф, что укрепляет его положение в условиях конкуренции. Необходимость учета меняющейся рисковой ситуации и влияния конъюнктуры рынка значительно усложняет технику расчета страховых тарифов, что делает так называемые актуарные расчеты одним из наиболее сложных участков страховой деятельности.

Расходы страховщика обеспечиваются в процессе распределения страхового фонда. Состав и структура расходов определяют два взаимосвязанных экономических процесса: погашение обязательств перед страхователями и финансирование деятельности страховой организации. По экономическим признакам выделяют: расходы на выплату страхового возмещения и страховых сумм; отчисления в запасные фонды и резервы взносов; отчисления на предупредительные мероприятия; расходы на ведения дела.

По удельному весу и значимости в организации страхового дела основной статьей расходов страховщика являются выплаты страховых сумм и возмещения. В связи со случайным характером страховых событий, подразумевается накопление средств страховщиком в благоприятный период для того, чтобы иметь возможность оказать помощь пострадавшим хозяйствам в неблагоприятный период.

Целью формирования запасных фондов является обеспечение финансовой устойчивости страховых операций, а источником формирования – неиспользованная часть нетто ставок по всем поступившим платежам, поскольку на выплаты страховых сумм и страхового возмещения предназначена именно нетто-ставка. Остаток нетто-ставок платежей, не израсходованный по прямому назначению в текущем благоприятном году, будет накапливаться из года в год до тех пор, пока не наступит неблагоприятный год, в котором текущих поступления платежей страховщику не хватает для выполнения обязательств перед страхователем.

В целом необходимый размер запасных фондов определяется требованиями обеспечения финансовой устойчивости страховых операций и уровнем развития перестрахования. Чем сильнее развито перестрахование, тем с меньшими запасными фондами можно обеспечить финансовую устойчивость страховых операций.

Запасные фонды могут формироваться по всем видам страхования в целом, по каждому виду страхования в отдельности, а также возможно создание общих запасных фондов для нескольких видов страхования, если страховщик считает это целесообразным.

Единый запасный фонд позволяет страховщику активно маневрировать средствами, используя раскладку ущерба между видами страхования. Наличия запасных фондов по каждому виду страхования, напротив, предупреждает перераспределение средств между различными группами страхователей. Как правило, на практике используется третий вариант, когда по нескольким видам страхования формируются общие запасные фонды. Кроме запасных, создаются и резервные фонды, образуемые по сберегательным (накопительным) видам страхования, предусматривающие накопление части взносов страхователей для их последующей выплаты (например, резерв взносов по страхованию жизни, дополнительной пенсии и др.).

За счет страховых платежей страховщик может финансировать мероприятия по предупреждению стихийных бедствий и несчастных случаев. Предупреждение является самостоятельной формой борьбы человека с неблагоприятными событиями, которая в хозяйственной деятельности используется параллельно со страхованием. Однако в связи с тем, что предупредить неблагоприятные события всегда экономически выгоднее, чем возмещать нанесенный ими ущерб, солидные страховые организации, как правило, принимают участие в финансировании предупредительных мероприятий. Источником финансирования является нагрузка к нетто-ставке.

По государственным обязательным видам страхования, перечень мероприятий направленные на финансирование предупредительных мероприятий утверждается Правительством Республики Таджикистан.

Формой профилактики выступает, в частности, так называемое правовое (нормативное) предупреждение. При этом снижение величины выплат страхового возмещения страховщик достигает путем установления финансовой ответственности страхователя в зависимости от его вины методами регрессивных исков, франшизы и др. без формирования специального денежного фонда.

Важным элементом расходов страховщика являются расходы на ведение дела. Согласно принятой в нашей стране классификации они включают расходы на оплату труда, хозяйственные и канцелярские расходы и некоторые другие. Источники финансирования расходов не ведение дела играют важную роль в формировании себестоимости страховых операций.

В настоящее время наибольший удельный вес в расходах на ведение дела имеет оплата труда страховых работников. В дальнейшем, с развитием рынка, следует ожидать резкого роста расходов на маркетинг, в особенности на самую дорогую его часть – рекламу.

Финансовый результат страховых операций – стоимостная оценка итогов хозяйственной деятельности страховой организации. Он определяется по каждому виду страхования, по каждому из самостоятельных страховых фондов (в том случае, если они выделяются) и по страховым операциям в целом. При подведении итогов хозяйственной деятельности страхового органа финансовый результат определяется за один год, при оценке эквивалентности отношений страховщика и страхователей – за тот период, который был принят в качестве базового при расчете тарифа.

Финансовый результат страховых операций определяется путем сопоставления доходов и расходов страховой организации. Если доходы превышают расходы, организация имеет положительное сальдо. В противном случае образуется дефицит, который покрывается за счет созданных ранее запасных фондов. Положительный финансовый результат может включать два элемента: прибыль страховщика и прирост резервных фондов (резервов взносов); последний имеет строго целевое назначение, но в период хранения на счетах страховой организации может быть использован в качестве кредитных ресурсов.

Прибыль от страховых операций представляет собой разницу между ценой оказанных услуг и их себестоимостью. Прибыль определяют как по страховым операциям в целом, так и по каждому виду страхования. Отношение годовой суммы прибыли к годовой сумме платежей называется рентабельностью страховых операций. Показатель рентабельности рассчитывают по каждому виду страхования и по страховым операциям в целом.

Коммерческая деятельность базируется на вероятностном характере кругооборота средств в процессе страховой деятельности, ибо от момента поступления платежей страхователей на счета страховщика до их выплаты в качестве страхового возмещения проходит определенное время.

Продолжительность периода хранения средств страхователей у страховщика зависит прежде всего от срока действия договора страхования, который может быть весьма значительным (например, в личном страховании известны пожизненные договоры, в имущественном – бессрочные).

Кроме того, страховщик формирует запасные и резервные фонды, средства которых могут десятилетиями использоваться на выплаты. Все это создает объективную основу для участия страховщика в формировании средств и участия в коммерческих операциях другого рода. Получаемая при этом прибыль может использоваться как на компенсацию убытков от страховых операций, на развитие страхового дела, так и в коммерческих целях или на потребление. При определении сферы коммерческой деятельности страховщик в первую очередь должен учитывать два фактора: мобильность имеющихся у него средств и конъюнктуру рынка.

Мобильность средств определяется в основном проводимыми видами страхования. Так, страховщик, занимающийся страхованием жизни, которое преимущественно является долгосрочным, располагает средствами для коммерческих операций с длительным циклом: предоставление долгосрочных кредитов, инвестирования средств в недвижимость, ипотечный кредит. В имущественном страховании, страховании ответственности, страховании от несчастных случаев преобладают краткосрочные договоры. Запасные фонды по этим видам страхования при достаточном развитии перестрахования не столь велики: выплаты страхового возмещения в неблагоприятные годы (когда случаются, например, стихийные бедствия, крупные пожары, крушения поездов и т.п.) могут достигать огромных размеров. В связи с этим средства страховщиков, проводящих краткосрочные виды страхования, должны быть размещены так, чтобы при внезапной потребности в выплате, их можно было легко мобилизовать. Эти страховщики в основном вкладывают средства в ценные бумаги, которые могут быть свободно реализованы.

При изучении конъюнктуры рынка в целях вложения средств страховщик должен ориентироваться на сохранность средств и достаточно высокую прибыль. Поскольку страховщик вкладывает в дело средства, которые рано или поздно он должен возвратить страхователям, вопрос гарантии сохранности средств приобретает важнейшее значение.

Страховщик, как правило, тщательно изучает финансовое состояние той фирмы, в которую вкладываются средства; поэтому на западных рынках участие страховой компании в делах той или иной фирмы служит показателем устойчивости ее финансового положения.

Средства страховщика могут быть вложены в любую отрасль и в любой форме: кредиты, прямые инвестиции, ценные бумаги, недвижимость, произведения искусства, антиквариат и т.д. Среди ценных бумаг на западном рынке наибольшей популярностью используются ценные бумаги с твердо фиксированным доходом, а также акции промышленных, транспортных компаний, которые позволяют извлекать наиболее высокую прибыль. Однако закон средней нормы прибыли в условиях конкуренции приводит к тому, что совокупная прибыль страховщиков (по страховым и коммерческим операциям) мало отличается от характерной для других сфер предпринимательской деятельности.

3. Показатели финансовой устойчивости страховых операций.

Под финансовой устойчивости страховых операций понимается постоянное сбалансированное или превышением доходов над расходами по страховому денежному фонду, формируемому из страховых взносов страхователей. Проблема обеспечения финансовой устойчивости может рассматриваться двояко: как определение системы вероятности дефицита средств в каком – либо году и как отношение доходов к расходам за истекший тарифный период.

Степень дефицитности средств страховщика во многом (первое условия) зависит от величены страхового портфеля (совокупности страховых взносов).

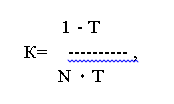

Для определение степени вероятности дефицитности средств используется коэффициент профессора Ф.В. Коншина. (К).

Где Т – средняя тарифная ставка по страховому портфелю; N – количество застрахованных объектов.

Чем меньше коэффициент К, тем выше финансовая устойчивость страховщика. На величину показателя К, как видно из формулы, не влияет размер страховой суммы застрахованных объектов. Он полностью определяется размером тарифной ставки и числом застрахованных объектов, то есть величиной страхового портфеля.

Однако, коэффициент Коншина дает наиболее точные результаты тогда, когда страховой портфель страховщика состоит из объектов с примерно одинаковыми по стоимости рисками, т.е. без катастроф, землетрясений, гибели дорогостоящих застрахованных объектов.

Следовательно, одним из условий обеспечения финансовой устойчивости страховых операций является задача выравнивания размеров страховых сумм, на которые застрахованы различные объекты. Эта задача в страховом деле решается в основном за счет передачи части видов страхования или их стоимости другим страховщикам в перестрахование.

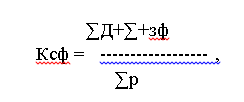

Для оценки финансовой устойчивости как отношения доходов к расходам за тарифный период можно использовать коэффициент финансовой устойчивости страхового фонда (Ксф).

где ∑Д – сумма доходов за тарифный период, сом.; ∑зф – сумма средств в запасных фондах, сом.; ∑р – сумма расходов за тарифный период, сом.

Финансовая устойчивость страховых операций будет тем выше, чем больше будет коэффициент устойчивости страхового фонда (второе условие).

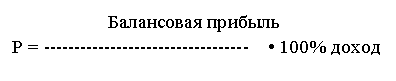

Важным фактором (третьим условием), характеризирующим финансовую устойчивость страховщика кроме солидного уставного капитала и немалых резервных фондов, является рентабельность страховщика (Р), которая выравнивается отношением балансовой (валовой) прибыли к доходной части.

Однако в силу непроизводственного характера деятельности страховых организаций доход в них не создается, а прибыль формируется за счет перераспределения средств страхователей, т.е. необходимого и прибыльного продукта, созданного в других производственных сферах.

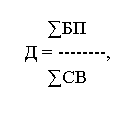

Поэтому более корректным будет определять рентабельность страховых операций как показатель уровня доходности, а именно как отношение обшей суммы прибыли за определенный период к совокупной сумме платежей за тот же период.

где Д – доходность;

БП – сумма балансовой прибыли за год, сом,.

∑СВ – совокупная сумма страховых взносов за год, сом.

Финансовую устойчивость страховых операций рассчитывают при выборе надежного страховщика, сравнивая их показатели устойчивости К, Кфу и Р.

4. Инвестиционная деятельность страховых компаний

Страховые компании имеют в своем распоряжении огромные суммы денег. Это происходит в результате того, что образуется промежуток времени между уплатой страховой премии и выплатой по претензиям. Страховая премия могла быть внесена в январе, а претензия может не поступить до декабря, если вообще поступит. Страховщик имеет эти деньги и может осуществлять инвестиции. В действительности, страховое общество располагает страховыми премиями всех страхователей, накопительными за длительный период времени. Эти средства называются “временно свободные средства”. В законе Республики Таджикистан “О страховании” (ст.23) изложена методика вложения этих средств.

Прибыль зависит от того, куда вложены деньги. Страховые компании используют широкий диапазон разнообразных форм инвестирования.

В условиях жесткой конкуренции между страховыми компаниями дивиденды, получаемые от инвестиционной деятельности на порядок могли бы удешевить размер страховых взносов (тарифов) и сделать страховые услуги доступными широким слоям населения и юридическим лицам.

Кроме того, обладая широким спектром направлений инвестиций, индустрия страхования оказывает помощь правительству своей страны, промышленности и торговле, предоставляя различные формы займов и приобретая акции, предлагаемые на открытом рынке, страховые компании составляют часть так называемых институциональных инвесторов; другими являются банки и пенсионные фонды. Инвестиции вкладываются также в имущество: в развитых странах, иногда на больших щитах около строящихся новых зданий можно прочитать, что проект финансируется крупной страховой компанией.

Стоит подчеркнуть, что эти деньги накапливаются в результате внесения страховых премий тысячами разных людей и организаций. В какомто смысле, существование рынка страхования способствует появлению вынужденных сбережений. У человека, страхующего свой дом, возможно, нет достаточной суммы свободных денег, чтобы приобрести акции, купить собственность или отдать деньги в заем. Однако, когда его страховая премия добавляется к страховым премиям нескольких тысяч других людей, значительная сумма денег может быть использована для осуществления инвестиций.

Премии, которые вносят страхователи, увеличивают фонд. Расходы на ведение бизнеса, или как это принято говорить на “ведения дело”, выплаты по претензиям и уплата налогов уменьшают фонд. Чтобы фонд успешно существовал длительное время, необходимо усиливать его от года к году. Хотя допустимо, что страховщики будут держать все временно свободные средства на депозите в банке (получая от этого проценты), очевидно, что они могут получить больший доход, если инвестируют средства фонда в различные активы, в те же, куда и банк мог бы инвестировать средства, внесенные на депозит. Банк может выплачивать проценты вкладчику, только если он сам одолжит деньги тому, кто будет выплачивать проценты банку, достаточные для выплаты процентов владельцу денег и покрытия расходов банка. Страховщики также могут одолжить деньги напрямую. Поскольку страховщики – не банки, то обычно они это делают посредством приобретения акций.

Другими способами, которыми страховщики вкладывают средства фонда, за который они несут ответственность, являются, например, строительство объектов для сдачи в аренду (или для продажи), а также использование различных финансовых инструментов.

Для стабильности проведения страховых операций, вновь созданные страховые компании не проводят общее страхование и страхование жизни одновременно. Существующие многоотраслевые компании ведут два этих вида деятельности раздельно. Это имеет смысл, поскольку в принципе природа этих страховых фондов кардинально различаются. Средства по страхованию жизни аккумулируются на длительное время: если страховщики стабильно и правильно управляет фондом, каждый год только малая доля фонда будет идти на выплаты. Таким образом, управление фондом по страхованию жизни имеет долгосрочный характер, а следовательно, можно инвестировать его средства, например, в акции, недвижимость или в иные направления, которые не приносят большой отдачи в краткосрочной перспективе (но которые обеспечивают рост капитала и хорошую прибыль в течение пяти-двадцати лет). Если такие инвестиции сбалансированы вложениями в высоколиквидные инструменты, то общий перечень вложений (портфель) оптимизирует инвестиционную политику страховщика по страхованию жизни. Страховщикам нужны деньги на счету в банке или высоколиквидные активы, достаточные для осуществления срочных выплат по претензиям, остальные резервы они могут использовать, как считают необходимым.

Все вышеизложенные мероприятия по инвестиции временно свободных средств страховщиков применяются в странах с развитой экономикой.

В настоящее время, то есть в условиях перехода к рыночным отношениям в страховых законодательствах стран СНГ, в том числе в Республике Таджикистан размещения страховых резервов должно осуществляться страховщиками на условиях надежности, возвратности, прибыльности, ликвидности и диверсификации. Хотя, данные принципы являются общепризнанными в мировой практике.

Развитие страхового рынка и увеличение оборотов страховых компаний республики неизбежно повысят интерес к нему со стороны таких финансовых институтов, как банки, пенсионные и другие фонды. Например, в силу высокого авторитета страховые компании в США, в их управление переданы многомиллиардные средства, принадлежащие различным пенсионным фондам. В задачу страховых компаний, в этом случае, входит не только сохранность этих средств, но путем эффективной инвестиционной политики осуществить прирост доверенных средств. За управление этими средствами страховые компании взимают комиссионные вознаграждение. Даже умеренные размеры – 01% от взятых в управление сумм приносят миллионные доходы.

Здесь необходимо также отметить, что из 10 тысяч страховых компаний в США нет ни одной государственной. Огромные инвестиционные ресурсы превращают страховые компании в один и влиятельных центров финансового контроля по отношению к тем промышленным и другим организациям, которые составляют экономику страны. И самое главное, само государство для осуществления этого контроля никаких существенных средств из своего бюджета не тратит.

С целью обеспечения платежеспособности страховщика сроки размещения страховых резервов должны быть приближены к срокам несения страховщиком обязательств по договорам страхования.

Рассмотрим их в последовательности с точки зрения их вклада в обеспечение финансовой устойчивости страховщиков.

Надежность и возвратность означает, что вложения осуществляются в надежно управляемые компании или в разработки, которые с высокой долей вероятности будут успешными. Крайне безответственно поступят страховщики, если станут вкладывать в спекулятивные или рискованные предприятия, даже если они сулят высокие прибыли (при наличии риска, что эти вложения пропадут вследствие изменений экономической конъюнктуры, социальных или политических факторов).

Данный принцип подразумевает максимально надежное размещение активов, обеспечивающие их возврат в полном объеме.

Прибыльность необходима для того, чтобы обеспечивать текущие денежные потоки страховому фонду. Иногда страховщикам обещают очень высокие доходы, но при очень рискованных вложениях средств, чего страховщик должен избегать.

Так как страховщики всегда заинтересованы в получении высоких доходов, все предполагаемые вложения средств должны тщательно рассматриваться на предмет надежности. Резюмируя, можно перечислить следующие основные моменты в инвестировании фондов страхования жизни:

- контакты должны быть долгосрочными: ошибки приносят

застрахованным убытки. Поэтому поступление страховых премий должно быть стабильным и постоянным;

- расходы оцениваются обоснованно и тщательно как в отношении их размеров, так и распределения во время; они не должны иметь характер внезапных обращений к фондам;

- вероятность катастрофического риска должна быть незначительной;

- страховые премии учитывают прибыль, заработанную в период действия полисов. Фонд страхования жизни обеспечивает свою платежеспособность доходами от своих инвестиций, так же как и поступлениями страховых премий. Поэтому заработанная выручка должна быть, по крайней мере, равна предусмотренной при расчете страховых премий;

- инвестиционная политика столь же важна, как и деятельность по андеррайтингу, большие резервы компаний по страхованию жизни, управляемые в интересах застрахованных, значительно превышают размеры резервов компаний по общему страхованию;

- ввиду того, что контракты имеют долгосрочный характер, при расчете страховых выплат приходится принимать в расчет влияние инфляционных процессов;

- доходные страховые полисы с гарантированной выкупной суммой и возможностью выплат наличными требуют несколько иного подхода к инвестициям, например большей ликвидности.

- Эти свойства определяют некоторые последствия в сфере инвестиций;

- ввиду долгосрочности страховых договоров (продолжительностью в 5 лет и более) страховые резервы по страхованию жизни обычно вкладывают в долгосрочные ценные бумаги;

- так как доходы компаний по страхованию жизни обычно превышают их расходы, а все страховые возмещения, издержки и прочее могут быть оплачены из доходов от премий и инвестиций, то нет никакой необходимости вкладывать фонды страхования жизни в краткосрочные ценные бумаги;

- опыт актуариев свидетельствует, что наиболее приемлемой политикой для компаний по страхованию жизни является согласование сроков истечения действия ответственности по полисам со сроками истечения действия сделок в инвестиционном портфеле;

- из теории следует, что лучше допустить ошибку в долгосрочных, чем в краткосрочных сделках. Большинство инвестиций фондов страхования жизни делаются не средние и длительные сроки, а вложения пенсионных фондов – только на длительные.

Ликвидности вкладов гласит: общая структура вложений должна быть такова, чтобы в любое время были в наличии ликвидные средства или капитальные вложения, без труда обращаемые в ликвидные средства, иными словами, страховая компания в любой момент должна иметь в наличии сумму средств, обеспечивающую выплату страхователям оговоренных договором сумм в пределах установленных сроков.

Диверсификация вкладов или “принцип смешения и рассеивания” – это разнообразие вложения средств (инвестиции) с целью создания устойчивого к колебаниям рынка пакета акций. По оценкам западных специалистов, устойчивый портфель (пакет) акций складывается из ценных бумаг как минимум 12 различных компаний, треть из которых – крупные, треть – средние и треть – быстро растущие небольшие фирмы. Надежность портфеля определяется по итогам года на основании “правила руки (пяти пальцев)”: из которых пять акций такого портфеля одна может столкнуться с непредвиденными проблемами, три – более или менее достигнуть поставленных целей, и одна превышающая ожидание.

5. Некоторые рекомендации о механизмах вложений страховых резервов

В соответствии со сложившимися правилами страховые резервы могут быть размещены:

- в государственные ценные бумаги;

- в ценные бумаги, выпускаемые органами государственной власти и органами местного самоуправления;

- в банковские вклады (депозиты);

- в другие ценные бумаги, кроме вышеперечисленных;

- в права собственности на долю участия в уставном капитале;

- в недвижимое имущество;

- в том числе и квартиры; – в валютные ценности;

- в денежную наличность.

Запрещается использование страховых резервов:

- для инвестиций, не предусмотренных правилами;

- для предоставления займов (кредитов) физическим и юридическим лицам, а также для выдачи ссуд страхователям, за исключением страхователей – физических лиц, заключивших договор личного страхования в пределах страховых сумм по таким договорам;

- для инвестиций в такие ценные бумаги, как чек, банковская сберегательная книжка на предъявителя, коносамент, приватизационная ценная бумага, а также другие ценные бумаги, вложения средств страховых резервов в которые не соответствуют условиям, предусмотренным Законом РТ “О страховании” ;

- для приобретения акций и паев товарных и фондовых бирж;

- для вложения в интеллектуальную собственность;

- для проведения совместной деятельности;

- для приобретения основных средств, за исключением объектов недвижимости, таких, как земельные участки, участки недр, обособленные водные объекты, леса, многолетние насаждения, здания, сооружения, а также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания и космические объекты;

- для оплаты труда работников страховой компаний, оказанием им материальной помощи и выдачу ссуд, а также других выплат, в том числе оплаты налогов, штрафных санкций;

- для осуществления торгово-посреднической, банковской и производственной деятельности.

Страховые резервы не могут служить предметом залога, а также источником уплаты кредитору денежных сумм по обязательствам гаранта. Для осуществления текущих страховых выплат компания обязана обеспечить достаточное наличие резервов на расчетном счете в банке. Сумма этих средств должна составлять не менее 3% общей суммы страховых резервов. В государственные ценные бумаги должно быть размещено не менее 20% страховых резервов, сформированных по долгосрочному страхованию жизни, не менее 10% – средств страховых резервов по видам страхования, иным, чем страхования жизни. Не менее 80% страховых резервов должно быть инвестированы на территории страны, если иное не предусмотрено действующим законодательством и международными соглашениями, заключенными Республикой Таджикистан.

Страховые резервы, инвестированные в приобретение долей в уставном капитале акционерных обществ закрытого типа, простого векселя (кроме векселей банков) и жилищные сертификаты, не должны превышать 10% от общей суммы активов, покрывающих страховые резервы. Общая сумма выдаваемых страховщиком ссуд страхователям не может превышать сформированной страховой суммы по заключенному договору страхования.

Принцип диверсификации определяется:

- при наличии страховых резервов в сумме менее 300 тыс. сомони обязательными вложениями в не менее чем 2 объекта инвестиций либо вся сумма – в государственные ценные бумаги;

- при наличии страховых резервов в сумме, не превышающей 600 тыс. сомони, – не менее 4 объектов инвестиций;

- при наличии страховых резервов в сумме, превышающей 1 млн. сомони, – не менее 8 объектов инвестиций.

Объектом инвестиций является конкретный объект вложения страховых резервов:

- государственные ценные бумаги одного наименования, независимо от их количества;

- ценные бумаги, выпускаемые органами государственной власти или органа местного самоуправления, независимо от количества ценных бумаг;

- банковские вклады в сом. или иностранной валюте в один банк, в том числе его филиал, независимо от их количества;

- права собственности на долю участия в уставном капитале одного предприятия;

- один объект недвижимого имущества;

- одна квартира;

- валютные ценности в части, предусмотренной действующим законодательством, за исключением ценных бумаг в иностранной валюте, находящейся на депозитных счетах.

Страховые резервы, находящиеся на расчетном счете страховой компании, а также ссуды, выданные страхователям, не рассматриваются как объект инвестиций. Страховые компании, совокупные страховые резервы которых незначительны, не могут инвестировать средства резервов в недвижимость и квартиры.