Методика определения страховых тарифов

1. Понятие, сущность и значение актуарных расчетов в страховом деле

Актуарные расчеты – это математические и статистические исследование способов образования страховых результатов, страховых тарифов по видам страхования. Методология актуарных расчетов основана на теории вероятности, теории больших чисел, использовании математической статистики, демографических исследований.

Хотя история страхования насчитывает, по меньшей мере две тысячелетия, широкое развитие оно получила лишь после установления основных положений математической теории вероятностей и накопления достаточно надежных статистических данных. С появлением этих предпосылок открылась возможность разработки техники страховых расчетов по долгосрочным и краткосрочным операциям страхования жизни и имущества, или, как их короче называют, актуарных расчетов. Слово актуарий происходит от латинского слова “actuaris”, означающего отдела записи актов гражданского состояния. Впоследствии оно закрепилось за определенной профессиональной группой работников страховой системы.

Развитию актуарной техники способствовало открытие в 1762 г. в Лондоне страхового общества “Эквитебл”. В противоположность ранее действовавшим страховым обществам “Эквитебл” ввел по страхованию на случай смерти дифференцированные по возрастам тарифы страховых платежей, построенные на основе таблицы смертности. Примеру общества “Эквитебл” последовали другие страховые общества сначала в Англии, а за тем и в других странах. Со временем они накопили обширный статистический материал, что позволило постоянно уточнять тарифные ставки и совершенствовать технику страховых расчетов. В процессе этой работы были созданы квалифицированные кадры страховых математиков (актуариев), возникла специальная литература.

В 1849 г. в Лондоне был основан существующий и сейчас институт актуариев (его членами являлись все специалисты данного профиля), в задачи которого входила разработка техники страховых расчетов и подготовка новых кадров страховых математиков, спрос на которых с развитием страховых операций непрерывно возрастал. В настоящее время подобные научно-технические учреждения существуют в большинстве стран. Так, институт актуариев в США насчитывает около 12 тыс. человек, в

Великобритании – 5,5 тыс., в Японии – 2 тыс. человек. В большинстве промышленно развитых стран актуарии выделены в самостоятельную профессиональную группу. Численность занятых в этой сфере актуариев отражается в национальных цензовых отчетах по труду.

Актуарий – одна из наиболее престижных специальностей в западных странах, о чем свидетельствует проведенные в 1986 г. газетами “Нью-Йорк Таймс” и “Крисчиен сайенс Монитор” опросы молодежи США о наиболее привлекательных с их точки зрения специальностях.

Широкое развитие страхование получило начиная с середины ХІХ столетия. С расширением круга актуарных проблем, представляющих интерес для всех страховых компаний, в 1889 г. была образована Международная ассоциация актуариев (ІАА). В 1895 г. под ее руководством в Брюсселе состоялся первый Международный конгресс актуариев. Восьмой (несостоявшийся) конгресс намечалось провести в 1915 г. в С-Петербурге, что свидетельствовало о международном авторитете русской актуарной школы, в состав которой входили В. Граве, Н. Лунский, В. Малишевский, С. Салевич и другие специалисты.

Международные конгрессы актуариев (1CF) – одно из крупнейших событий в области страховой науки. Они проводятся раз в три-четыре года. В их функции входит обмен передовым опытом в области актуарной теории, унификация методов актуарных расчетов и актуарной символики (последний вариант такой символики был принят на ХІV конгресс, состоявшемся в Мадриде в 1954 г.).

С 10 по 16 июля 1988 г. в г. Хельсинки Финляндии прошел ХХІІІ Международный конгресс актуариев, который собрал около 2 тыс. специалистов из 36 стран.

Работа на этом конгрессе стало первотолчком для тогдашнего Союзгосстраха в создании отдела актуарных расчетов и в перспективе планировалось создать такие отделы во всех бывших Союзных республик, в том числе и в страховых организациях Республики Таджикистан.

Однако, после распада Советского Союза такие отделы в страховых организациях Республики Таджикистан не были созданы.

В настоящее время в промышленно развитых странах актуарии работают в компаниях страхования жизни; в компаниях, занимающихся имущественным страхованием; в перестраховочных обществах; в органах страхового надзора.

Актуарии работающие в компаниях, связанных с личным и имущественным страхованием заняты:

- определением вероятностей наступления страховых событий (прежде всего речь идет о разработке различных вариантов таблиц смертности, дифференцированных по видам страхования и типам самих таблиц);

- расчетами системы тарифных ставок, как нетто, так и брутто. Последнее требует выбора метода определения величины нагрузки в составе тарифной ставки, наиболее адекватно отражающего принятую в данной

компании систему комиссионного вознаграждения страховых агентов,

брокеров, врачей-экспертов и т. д.;

- определением наиболее эффективного для данной компании метода исчисления резерва взносов, запасных фондов, обеспечивающих финансовую устойчивость проводимых операций по страхованию;

- анализом так называемой перераспределенной прибыли страховой компании, включающим в себе определение наиболее важных источников ее образования;

- выбором наиболее эффективной инвестиционной политики, что требует разработки специальных актуарных методов определения уровня платежеспособности страховщика, минимально допустимого уровня ликвидности его активов и т.п.

Важную роль играет актуарная служба в перестраховочных компаниях. Как известно из главы “перестрахование” данного учебника, перестрахование представляет собой такую систему экономических отношений, при которой страховщик, принимая на страхования риски, часть ответственности по ним передает другим страховщикам с целью создания сбалансированного портфеля договоров страхования, обеспечения финансовой устойчивости страховых операций. Конкретный размер ответственности, передаваемый страховой компанией другому страховщику (перестраховщику), определяется ее финансовыми возможностями.

На актуарии перестраховочной компании лежит ответственность за проведение наиболее эффективной перестраховочной политики. Сложность этой задачи объясняется определенной противоречивостью самого процесса перестрахования. С одной стороны, перестрахование обеспечивает финансовую устойчивость страховых операций, а с другой – сопровождается передачей перестраховщику части поступивших взносов, что, в принципе, ухудшает финансово-экономические результаты деятельности страховой компании.

Для таджикских актуариев опыт зарубежных перестраховочных компаний приобретает особую актуальность в связи с появлением в перспективе большого количества страховых организаций с различными формами собственности, которые (особенно на стадии их становления) будут обладать сравнительно ограниченными финансовыми активами. В этих условиях защита интересов страхователей и обеспечение финансовой устойчивости страхового рынка в республике в разрезе различных его форм невозможна без широкого внедрения в страховое дело перестраховочных операций. Тем более, если система перестрахования также будет использована между страховщиками республики с зарубежными перестраховщиками.

Еще одним важным участком деятельности актуариев является служба государственного страхового надзора. В экономической литературе принято различать две основные формы страхового надзора – “система публичности” и “система нормативов”. “Система публичности” предполагает публикацию страховыми компаниями финансово-экономических результатов своей деятельности, а также финансовых планов на перспективу, включая их изменения. Актуарии, работающие в рамках подобной системы, призваны контролировать расчеты доходов и убытков в разрезе конкретных видов страхования (прежде всего в области страхования жизни, для чего проверяется обоснованность определения так называемого математического резерва взносов), проверять обоснованность смет капиталовложений и т.п.

Согласно “системе нормативов” страховые компании при проведении страховых операций руководствуются определенными нормами. В этом случае в круг обязанностей актуариев входит выработка указанных норм и контроль за их соблюдением.

Органы страхового надзора выдают разрешения на организацию новых страховых компаний. При этом актуарии анализируют устав и договоры на создание компании, калькуляционные ведомости по расчету тарифов. В ряде случаев, а именно вследствие недостаточного валютного обеспечения предполагаемых страховых операций, актуарная служба органа страхового надзора может не дать разрешение на создание страховой компании.

Актуарные службы страхового надзора дают заключение о возможности предоставления той или иной страховой компании права заниматься другими видами страхования, изменения условий страхования, а также изменения размеров тарифных ставок.

2. Определение цены специфического товара – страховой услуги

Специфическим товаром страхового рынка является страховая защита – услуга, предоставляемая страховыми организациями.

Как и всякий товар, страховая услуга имеет свою потребительскую стоимость.

Потребительская стоимость страховой услуги состоит в обеспечении страховой защиты. В случае наступления страхового события эта страховая защита материализуется в форме страхового возмещения, покрытия убытков пострадавшего лица на условиях договора страхования.

Стоимость страховой услуги или ее цена выражается в страховом взносе (премии), которую страхователь выплачивает страховщику. Страховая премия устанавливается при подписании договора страхования и остается неизменной в течении срока его действия, если иное не оговорено условиями договора.

Величина премии должна быть достаточна, чтобы:

- покрыть ожидаемые претензии в течение действия договора

страхования,

- создать страховые резервы,

- покрыть издержки страховщика на ведение дел, 4) обеспечить определенный размер прибыли.

Цена страховой услуги, как и всякая рыночная цена, колеблется под влиянием спроса и предложения. Нижняя граница цены определяется равенством между поступлениями платежа от страхователей и выплатами страхового возмещения и страховых сумм по договорам плюс издержки страховщика. При таком уровне цены страховщик не получает никакой прибыли по страховым операциям. Естественно, что страхование таких рисков себя не оправдывает.

Верхняя граница цены страховой услуги определяется двумя факторами:

- размерами спроса на нее.

- величиной банковского процента по вкладам.

| В теории страхования максимум цены на страховую услугу определяется | |

| потребностями потенциальных страхователей, а минимум рассматривается как средства обеспечения эквивалентности отношений страховщика и страхователя. Однако в странах с развитым страховым рынком минимум цены на страховую услугу в значительной мере определяется успешной финансовой деятельностью страховщика, его инвестиционным потенциалом. Если страховщик располагает устойчивым страховым портфелем, его расходы на ведение дел низки, а прибыль от инвестиционной деятельности высока, страховые взносы могут быть ниже той величины, которая традиционно считается необходимой для обеспечения эквивалентности | |

| отношений страховщика и страхователя. |

При достаточно высоком спросе на данную страховую услугу, когда есть массовая потребность в страховании, а число страховщиков невелико, и все они предлагают примерно одинаковые условия страхования, есть возможность в течение какого-то времени поддерживать высокий уровень страховых премий. Однако по мере насыщения страхового рынка со стороны предложения страховых услуг, это становится опасным. Столкнувшись с завышением тарифов в одной компании, клиент уйдет в другую. Поэтому на страховом рынке, как и на любом товарном рынке, существует тенденция выравнивания уровней страховых тарифов.

Банковский процент оказывает существенное влияние на страховую деятельность по двум направлениям. Во-первых, тенденции динамики банковского процента в сравнении со страховыми тарифами определяют решения клиента по поводу того, как ему противостоять своим рискам. Вполне возможно, что ссуда, взятая в банке, или накопление в нем денег для самофинансирования могут быть выгоднее, чем страхование. Поэтому страховщики вынуждены соизмерять размеры страховых тарифов с банковскими процентами.

Во-вторых, деньги, полученные страховщиком в виде страховых платежей и временно свободные до момента выплаты страховых возмещений, не лежат бездействия. Они могут и должны использоваться страховщиком в коммерческих целях, инвестироваться в ценные бумаги, в недвижимость, предоставляться в кредит, то есть приносить инвестиционный доход. Часть этого дохода может предоставляться страхователям в виде определенного процента. Другой вариант – когда тарифные ставки заранее уменьшаются с учетом предполагаемой нормы доходности по инвестициям.

Цена данной страховой услуги, предлагаемой страховщиком, зависит также от состояния дел у этого конкретного страховщика, а именно, – от величены и структуры его страхового портфеля, управленческих расходов и доходов, которые компания получает от вложения временно свободных средств. Поэтому сильные в финансовом отношении компании могут позволить себе сохранения в своем портфеле относительно низкорентабельных видов страхования при наличии очень выгодных.

Доходность различных видов страхования не может быть величиной постоянной, она зависит от фазы жизненного цикла, на которой находиться данный страховой продукт. Стадии жизненного цикла конкретной страховой услуги в принципе те же самые, как и у любого другого товара: введение в рынок, рост спроса, насыщение или зрелость, спад продаж и уровня прибыльности и вытеснение с рынка. Жизненный цикл страховой услуги характеризуется показателями охвата страхового поля, то есть рискового сообщества, и динамикой числа заключенных договоров. Когда страховое поле близко к состоянию насыщения, рост процента охвата потенциальных клиентов договорами резко замедляется.

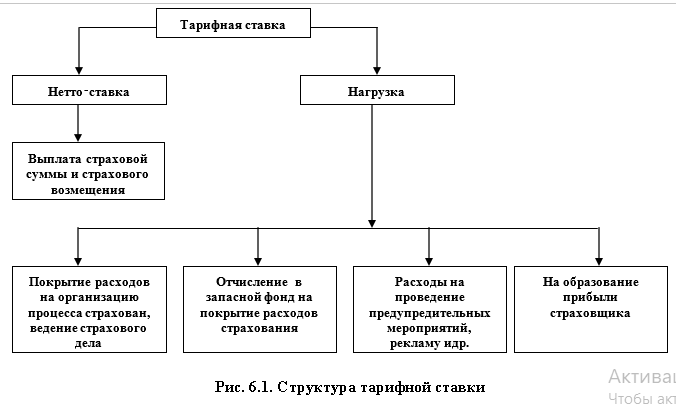

3. Состав и структура тарифной ставки

Тарифная ставка – цена страхового риска и других расходов, адекватное денежное выражение обязательств страховщика по заключенному договору страхования. Расчеты тарифных ставок осуществляется с помощью актуарных расчетов. Совокупность тарифных ставок называется тарифом.

Страховая премия как цена страховой услуги имеет определенную структуру (Рис.6.1.), ее отдельные элементы должны обеспечивать финансирование всех функции страховщика. Основными компонентами брутто – премии являются: нетто – премия, надбавка на покрытие расходов страховой компании и надбавка на прибыль.

Нетто – премия предназначена для покрытия ущербов. Специфика страхования предназначена в обосновании этой части премии состоит в том, что калькуляции цены величина ущерба не определена. Однако на основе данных об ущербах за прошлый период можно рассчитать их частоту, то есть вероятность наступления, определить среднюю величину ущерба и их распределение. В соответствии с принципом эквивалентности в качестве минимальной премии за риск выступает ожидаемая величина ущерба, которую мы называем собственно нетто – премией по риску.

Однако этой суммы недостаточно для того, чтобы с высокой вероятностью обеспечить страховое покрытие в необходимых размерах. Доказано, что даже при очень хорошей информации об ущербах реальный ущерб превосходит его ожидаемую величину в 50 % случаев. Вследствие этого страховщики в среднем каждые два года несут потери, обусловленные так называемой техникой страхования. Для того чтобы гарантировать клиентам страховую защиту, к собственно нетто-премии по риску делают страховую надбавку.

Назначение страховой надбавки состоит в том, чтобы финансировать случайные отклонения реального ущерба над ожидаемыми показателями. Кроме того, страховая надбавка имеет большое значение для сокращения других компонентов страхуемого риска, а именно, риска, связанного с информационными ошибками. Неправильная оценка случайного распределения ущерба может существенно снизить гарантированность страховой защиты. Ведение страховой надбавки снижает все эти риски до приемлемого уровня.

Надбавка на затраты страховщика представляет собой элемент премии, предназначенный для покрытия издержек страховщика. При этом налоги, связанные с издержками, например налог на имущество, должны быть включены в калькуляцию премии. В некоторых странах существует налог на операции страхования, который уплачивается страхователем. Это специфический вид налога, подобный налогу на оборот. Хотя этот налог не носит затратного характера, он может быть учтен при калькуляции прибыли в качестве особой надбавки.

В расчет страховой премии в качестве скидки может учитываться часть прибыли, получаемой от инвестиционной деятельности страховщика. Но это делается далеко не всегда. Доход от вложений капитала может рассматриваться как источник покрытия затрат всех видов, а также как самостоятельный источник прибыли.

Надбавка на прибыль – это процент на собственный капитал и выступает как вознаграждение владельцев капитала за его применение. Эта надбавка должна рассчитываться с учетом налогов на прибыль.

Исчисление нетто-премии по риску традиционно относится к области страховой математики. Определение других элементов премии относится к экономике страхового предприятия. При всем очевидном различии между этими двумя частями цены между ними существует и определенная связь.

Например, отмечается наличие связи между затратами на возмещение ущерба и затратами по его урегулированию и обработке.

Самая важная задача в обосновании страховой премии – это калькуляция нетто-премии по риску. Главная проблема состоит в неопределенности ущерба в момент калькуляции. Калькуляция должна быть выполнена таким образом, чтобы с высокой вероятностью покрыть в будущем возможные ущербы, чтобы обеспечить гарантии выполнения страховых обязательств.

Начальный пункт в обосновании методики расчетов состоит в установлении закономерности для калькулируемого риска. В общем случае это вероятностное распределение общего ущерба от риска на калькулируемый период. Кроме того, устанавливаются некоторые параметры, характеризующие это распределение, такие, как средняя величина и рассеяние. Информация о распределении общего ущерба при необходимости может быть дополнена информацией для отдельных компонентов этого распределения – числа случаев ущерба и его величине в расчете на страховой случай.

Для определения случайной закономерности по частоте к размерам ущербов необходимо иметь информацию за прошедший период. Установленная закономерность и соответствующие ей показатели проецируются на период калькуляции. Как при определении закономерности распределения ущерба, так и при ее проекции на будущее существует возможность ошибок, которые невозможно полностью исключить. Однако надо постараться свести их к минимуму.

Уменьшение риска ошибок в диагнозе закономерности связано с расширением совокупности информации, на основе которой производится расчет тарифа. При этом важно определить факторы риска, которые оказывают влияние на закономерность ущерба или его компоненты, также как число ущербов и величина ущербов. Из числа факторов риска выбираются те, которые вносят наибольший вклад в объяснение закономерности ущерба и ее прогноз. Эти факторы называются тарифными факторами, или тарифными признаками.

Все риски, которые обнаруживают одинаковые характеристики по отношению к данным тарифным факторам, включаются в одну тарифную группу. Эта совокупность рисков может рассматриваться как достаточно гомогенная и обеспечивающая надежность расчетов. Для того чтобы еще больше редуцировать риск диагноза, важно не ограничиваться изучением отдельных тарифных групп, а попытаться установить функциональную взаимосвязь между тарифными факторами и характеристиками ущерба. Этот метод обеспечивает сглаживание случайных колебаний в информации об ущербах.

Тарификация по заранее определенным факторам риска таит в себе такую опасность: трудно определимые или скрытые от наблюдения факторы риска могут вызвать необъяснимую неоднородность внутри образованной тарифной группы. В этом случае специалисты рекомендуют дифференцировать исходные данные, вплоть до изучения специфики отдельных рисков.

Таким образом, при формировании исходной базы для тарифных расчетов используют три вида информации: данные индивидуальных ущербов по единичным рискам, ущербы по тарифным группам и данные по всему рисковому сообществу.

4. Страховая премия как источник финансирования деятельности страховой компании

Страховая премия – это сумма, уплачиваемая страхователем за страхование страховщику исходя из страхового портфеля и страховой суммы согласно закону или договору страхования. Условия и сроки уплаты страховой премии устанавливается страховщиком и страхователем на момент заключения договора страхования. Уплата страховой премии страхователем может быт ежемесячная, поквартальная, годовая и единовременная. В страховании часто вместо понятий «страховая премия», «страховой взнос» употребляется единое понятие « страховой платеж».

Премии являются основным источником финансирования деятельности страховщика. Следовательно, для того чтобы детально понять структуру страховой премии и особенности ее расчета, рассмотрим структуру доходов и расходов действующей страховой компании без учета перестрахования.

Большая часть уплачиваемых премий идет на формирование страхового фонда, из которого потом будут осуществляться выплаты по тем договорам, где произошли страховые случаи. Остальные средства должны компенсировать расходы страховщика и обеспечить получение прибыли.

Расходы страховщика складываются из следующих основных статей; 1) расходы не ведение дела (административно-хозяйственные расходы):

- оплата аренды офиса.

- зарплата штатным сотрудникам.

- канцелярские расходы.

- плата за электроэнергию и т.д.;

2) расходы на заключение новых договоров страхования; основную часть этих расходов составляет комиссионные вознаграждения страховым посредники (агентам, брокерам).

Кроме того, в состав премии должна быть заложена прибыль от страховой деятельности.

Страховые премии уплачиваются в момент заключения договора (или в течение первых двух-трех месяцев), а выплаты могут происходить на протяжении всего срока страхования. Следовательно, некоторое время собранные премии находятся в страховом фонде и представляют собой временно свободные ресурсы. Эти ресурсы можно инвестировать и получить при этом определенный доход. Доход от инвестирования временно свободных средств является дополнительным источником формирования доходов страховщика. Величина получаемого инвестиционного дохода прямо зависит от периода, на который инвестируются средства, а значит, и от срока страхования. Поэтому в страховании жизни, где средний срок страхования в развитых странах составляет не менее 10 лет, прибыль от инвестиций будет значительный, чего нельзя сказать об имущественном страховании, подавляющее большинство договоров в котором заключаются на срок 1 год.

Для того чтобы в краткосрочном и в долгосрочном периоде наблюдалось равенство или превышение доходов над расходами, то есть по каждому виду страхования должно соблюдаться условие эквивалентности, которое можно записать следующим образом :

Премии + доходов от инвестиции ≥ Выплаты + Расходы.

Это значит, что сумма собранных по данному виду страхования премий должна быть больше или, как минимум, равна сумме выплат по страховым случаям и расходов страховщика за вычетом дохода, полученного от инвестирования временно свободных средств;

Премии ≥ (Выплаты – Доход от инвестиции) + Расходы.

Как видно из этого состояния, страховая премия должна содержать две составляющие. Первая составляющая, предназначенная для создания страхового фонда, из которого будут производиться выплаты страхователям, называется нетто-премией. Вторая составляющая служит для покрытия административно-хозяйственных и аквизиционных расходов, а также для формирования плановой прибыли страховщика. Эта часть страховой премии в практике страхования называется нагрузкой. Из состава плановой прибыли отдельно выделяются отчисления в резервный фонд.

Страховая премия, которую уплачивает страхователь, называется брутто-премией.

Таким образом, страховая премия (брутто-премия) состоит из неттопремии и нагрузки:

Страховая премия = Нетто – премии + Нагрузка.

Для определения составных частей брутто-премии исходное неравенство можно представить как совокупность двух неравенств: Нетто-премии ≥ Выплаты – Доход от инвестиций,

Нагрузка ≥ Расходы.

При расчете нетто-премии доход от инвестиций учитывается только в страховании жизни. В имущественном страховании, где, как говорилось выше, этот доход незначителен, он в расчет не принимается. Поэтому для видов страхования иных, чем страхования жизни, можно записать неравенство:

Нетто-премии ≥ Выплаты.

Основной вес в структуре брутто-премии занимает нетто-премия. На нагрузку приходится лишь незначительная часть страхового взноса: в среднем 10-20% в зависимости от вида страхования. Расчет нагрузки не представляет особого труда, поскольку производится на основе имеющихся данных бухгалтерского учета страховщика. Поэтому при определении величины страховой премии основное внимание уделяется расчету неттопремии.

5. Особенности и общие принципы расчета страховых премий

Договор страхования представляет собой двухстороннюю сделку, согласно которой страхователь уплачивает страховой взнос, а страховщик обязуется выплатить страховую сумму при наступлении указанных в договоре событий. Страховая премия представляет собой цену этой сделки, и с точки зрения определения ее величины необходимо подчеркнуть два момента:

- во-первых, страховая премия уплачивается в начале договора страхования, а выплата страховой суммы, как правило, происходит через некоторое время (если выплата вообще имеет место).

- во вторых, события, в случае наступления которых страховщик обещает выплатить страховую сумму, должны носить случайный характер.

Указанные особенности серьезно влияют на процессе определения величины премии, поэтому остановимся на них подробнее.

Ситуация, когда оплата услуги производится заранее, до ее предоставления представляет собой обратный (“перевернутый”) экономический цикл. Такой порядок действий имеет место в страховании и в некоторых отраслях “классического” сектора. Обратный экономический цикл в страховании существенно затрудняет расчет страховых премий и служит причиной появления математических резервов.

Одним из необходимых условий для того, чтобы договор мог считаться договором страхования, является условие присутствия в нем элемента случайности (естественно, не связанного с противоправными интересами). В результате страховщик в момент заключения договора страхования, как правило, не знает, произойдет ли вообще страховой случай по данному договору, и если произойдет, то когда именно в течение срока страхования и в каком размере наступит ущерб.

Относительно присутствия случайности в договоре страхования важно отметить следующее. Необходимо подчеркнуть, что элемент случайности должен существовать как для страхователя, так и для страховщика. При расчетах страховых тарифов приходится исходить из предположения случайности факта наступления страхового случая а также величины ущерба и их независимости от воли страхователя и страховщика.

На практике в договоре страхования могут присутствовать следующие случайные факторы:

- возможность наступления страхового случая (рисковые виды страхования, срочное страхование на случай смерти);

- возможность невыполнения страхователями своих финансовых обязательств перед страховщиком (страхование жизни);

Общий принцип расчета страховых премий.

Исходное неравенство для определения величины нетто-премий можно записать следующим образом:

Вероятность {Сумма выплат < Сумма нетто-премий} ≥ , где

Вероятность {Сумма выплат < Сумма нетто-премий} ≥ , где  – заданная страховщиком величина гарантии безопасности.

– заданная страховщиком величина гарантии безопасности.

Сумма выплат представляет собой сумму отдельных случайных величин – выплат по договорам страхования. Возможность наступления страхового случая по одному договору не зависит, за редким исключением, от выплат по другим договорам. Иными словами, мы имеем дело с независимыми случайными величинами. Согласно центральной предельной теореме, сумма большого числа независимых случайных величин при соблюдении определенных условий распределена по нормальному закону (закону распределения Гаусса). На основе характеристик каждой случайной величины теории вероятностей позволяет оценить параметры распределения их суммы. Зная закон распределения и его параметры, можно далее решить исходное неравенство и найти необходимую величину страхового фонда. Величина нетто-премии определяется, исходя из этого требуемого размера фонда.

Выплаты осуществляются из страхового фонда, формируемого из неттопремий. Следовательно, величина нетто-премий должна отражать тот риск, который представляет собой данный договор для страховщика. Количественно этот риск оценивается через вероятную величину выплаты. Она находится в пределах от нуля до максимально возможной выплаты по данному договору. Максимально возможная выплата, по определению, равна страховой сумме.

Ожидаемую величину выплаты, а следовательно и нетто-премию, можно выразить как произведение страховой суммы на коэффициент, который всегда должен быть меньше единицы. Этот коэффициент отражает степень риска страховщика. Он называется нетто-тарифом, или нетто-ставкой. Чаше всего нетто-ставка выражается либо в процентах от страховой суммы, либо в рублях со 100 рублей страховой суммы. Если она выражена в процентах, то формулу для расчета нетто-премии можно записать следующим образом.

Далее мы получим математическое выражение для определения величины нетто-ставки, однако уже сейчас заметим, что на ее размер влияют два фактора:

- вероятность наступления страхового случая по данному договору;

- ожидаемая тяжесть страхового случая (то есть от отношения ожидаемой величины выплаты по страховому случаю к страховой сумме по данному договору).

Величина страховой суммы, как правило, выбирается самим страхователем. Ее естественным верхним ограничителем является стоимость страхуемого имущества, и возможности влияния страховщика на этот фактор очень ограничены. Следовательно, при расчете премий основное внимание уделяется оценке степени риска.

Если по договору страхования предусмотрена ответственность страховщика на случай наступления разного рода событии, то есть одновременно предоставляется несколько видов гарантий, то нетто-ставка по такому договору будет определяться как сумма нетто-ставок по всем включенным видам гарантий.

Например, если в договор автомобильного страхования входит страхование транспортного средства на случай ущерба в результате аварии, страхование на случай угона, страхование гражданской ответственности владельца и личное страхование водителя и пассажира, то нетто-ставка будет складываться из нетто-ставок по всем перечисленным видам гарантий.

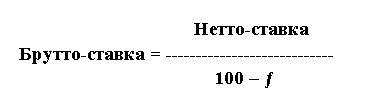

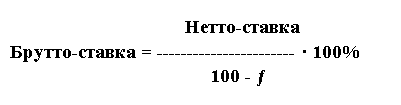

Нетто-премия представляет собой основную часть брутто-премии. По аналогии с ней брутто-премию тоже удобно представлять как произведение страховой суммы на страховой тариф или тарифную ставку. Тарифная ставка, которая определяет величину всего страхового взноса, называется брутто-ставкой и представляет собой платеж со 100 рублей страховой суммы или процентную ставку от страховой суммы.

Брутто-ставка имеет ту же структуру, что и страховая премия. Она состоит из уже упомянутой нетто-ставки, которая определяет величину нетто-премии, и нагрузки, отражающей долю расходов страховщика в страховой премии: Брутто-ставка (%) = Нетто-ставка (%) + Нагрузка (%).

Нагрузка, как уже отмечалось выше, предназначена для покрытия затрат на проведение страховых операций, а также для обеспечения получения страховщиком плановой прибыли. Доля нагрузки в брутто-ставке обозначается буквой ƒ и выражается в процентах или долях единицы. В общем случае она рассчитывается по данным бухгалтерского учета страховщика как отношение суммы всех расходов, для покрытия которых предназначена нагрузка за исключением комиссионных, к сумме собранных брутто-премий по данному страхования. К этому показателю приобретается процент комиссионных, получаемых посредниками от премий по данному виду страхования, и доля прибыли в брутто-ставке, которую страховщик хочет получить по данному виду страхования.

Расчет брутто-ставки осуществляется следующим образом. Бруттоставка состоит из нетто-ставки и нагрузки. Размер нагрузки определяется как произведение брутто-ставки на долю нагрузки в брутто-ставке ƒ. Таким образом, можно записать следующее равенство:

Брутто-ставка = Нетто-ставка + Брутто-ставка · ƒ, где ƒ – доля нагрузки в брутто-ставке, выраженная в долях брутто-ставки.

После несложных преобразований, получаем общую формулу для расчета брутто-ставки:

Если доля нагрузки в брутто-ставке (выражена в процентах), то это соотношение примет вид:

Данная формула для определения брутто-ставки является общей для всех видов страхования. Однако методы расчета входящей в эту формулу нетто-ставки различаются по видам страхования.

6. Классификация видов страхования с точки зрения особенности расчета нетто-ставок

Рассмотренная в предыдущих главах общая классификация видов страхования связана с характером страхуемых событий и объектов. Некоторые из этих особенностей оказывают существенное влияние на способы расчета нетто-ставок.

Все виды страхования с точки зрения особенностей расчета нетто-ставок можно разделить на две категории: страхования жизни и рисковые виды страхования.

В свою очередь, из числа рисковых видов страхования выделяются массовые рисковые виды страхования и страхования редких событий и крупных рисков.

Страхование жизни. В соответствии с действующим страховым законодательством, страхование жизни представляет собой совокупность видов личного страхования, предусматривающих обязанностей страховщика по страховым выплатам в случаях:

- дожития застрахованного до окончания срока страхования или определенного договором страхования возраста;

- смерти застрахованного;

- по выплате пенсии в случаях предусмотренных договором страхования.

Особенности расчета тарифных ставок по страхования жизни заключается в том, что формирование резерва взносов и расчеты тарифных ставок производятся с помощью актуарных методов, на основе таблиц смертности и норм доходности по инвестициям временно свободных средств по страхования жизни.

Рисковые виды страхования считаются виды страхования, относящиеся к видам страховой деятельности иным, чем страхования жизни, а именно:

- не предусматривающие обязательств страховщика по выплате страховой суммы или возврат премии при окончании срока действия договора страхования;

- не связанное с накоплением страховой суммы в течение срока действия договора страхования.

В указанных видах страхования не используется принцип капитализации (накопления), и, следовательно, при расчете нетто-ставок не используются методы финансовых исчислений (дисконтирование, начисление сложных процентов и т.д.). Это отличается рисковые виды страхования от страхования жизни.

Рисковые виды страхования можно условно разделить на массовые виды и страхования редких событий и крупных рисков.

Массовые рисковые виды страхования. Под массовыми видами страхования понимаются виды страхования, предположительно охватывающие значительное число субъектов страхования и страховых рисков, характеризующихся однородностью объектов страхования незначительным разбросом в размерах страховых сумм.

Наличие большого количества застрахованных объектов предполагает, что по указанным рискам существует достаточное количество статистических данных. Эти данные по отношению к страховой компании могут быть как внутренними, то есть базирующихся на данных учета договоров и бухгалтерского учета, так и внешними, то есть полученными из других организаций. На основе указанных данных аппарат математической статистики позволяет описать всю совокупность рисков с помощью числовых характеристик, таких, как средние значения и дисперсия. При этом, учитывая однородность застрахованных объектов, можно утверждать, что средние значения будут достаточно точно характеризовать всю совокупность в целом. В результате при расчете нетто-ставок по массовым видам страхования широко используются средние показатели частоты страховых случаев, размеров ущерба и страховых сумм. Такой подход позволяет существенно упростить методику расчета тарифов.

К массовым рисковым видам страхования относиться большинство видов страхования имущества и гражданской ответственности частных лиц, а также некоторые виды личного страхования (такие, как страхование от несчастного случая, страхования медицинских расходов и т. д.).

Страхование редких событий и крупных рисков. В данном случае речь идет о рисках, характеризующихся, с одной стороны, низкой частотой наступления страховых событий, а с другой стороны, большой возможной величиной ущерба.

Количество объектов, которые можно застраховать, очень ограничено, разброс страховых сумм составляет значительную величину.

Наиболее характерным видом страхования, который можно отнести к данной категории, является страхование промышленных предприятий (прежде всего на случай пожара). Особенности этого вида страхования достаточно ярко видны на примере Западной Европы. В пределах Европейского Союза по всем отраслям насчитывается около 100 000 крупных промышленных предприятий. Совокупность этих предприятий неоднородна как по степени риска, так и по стоимости. Учитывая относительно большое количество страховщиков, и возможность почти свободного предоставления страховых услуг в рамках Европейского Союза, можно сказать, что на одного страховщика приходиться не более 100 промышленных предприятии из разных стран, отраслей, с различной стоимостью и уровнем технологии, зачастую совсем несопоставимых. Использовать в такой ситуации средние показатели не представляется возможным. Кроме того, время от времени в различных отраслях происходят очень крупные страховые случаи, которые могут серьезно нарушить баланс премий и выплат.

К страхованию редких событий и крупных рисков относятся также авиационное и космическое страхование. Здесь также имеет место ограниченное количество объектов, малая частота наступления и большая возможная величина ущерба по одному страховому случаю.

Другим примером из данной категории является страхование на случай природных катастроф. Частота наступления страхового случая в конкретном регионе очень невелика (не более одного раза в несколько лет), а возможный ущерб весьма значителен. Причем здесь огромная величина ущерба получается вследствие кумуляции множества мелких ущербов, причиненных объектам, расположенным на территории, которая подверглась воздействию стихии.

Таким образом, для страхования редких событий и крупных рисков имеют место некоторые особенности расчета нетто-ставок, обусловленные спецификой страхуемых рисков и объектов.

Во-первых, при расчете тарифов необходимо опираться на статистические данные за несколько лет (временные ряды): чем более длительным будет период наблюдения, тем точнее может быть рассчитана нетто-ставка. Определенная таким образом премия должна поддерживать финансовое равновесие страховщика в пределах не одного года, а достаточно продолжительного периода.

Во-вторых, для данной категории страхования необходимо использовать специальные методы расчета нетто-премий, которые учитывали бы правдоподобную, разумную (а не среднюю) стоимость риска. К числу таких методов относиться метод правдоподобия , анализ частот и сумм очень крупных ущербов, метод “усечения” и т. д.

В-третьих, параллельно с расчетом тарифов страховщики, как правило , вынуждены учитывать влияние перестрахования на величину ущерба по всему портфелю рисков данного типа и следовательно, на величину тарифных ставок. В-четвертых, в рамках одной страховой компании, и даже одного объединения страховщиков, как правило, недостаточно статистических данных для взвешенного расчета тарифных ставок по указанным видам страхования; необходима национальная и международная кооперация в области тарификации подобных видов страхования.