Государственное предприятие в системе предпринимательской деятельности

ПЛАН.

1. Государственное предприятие, его сущность, структура, функции,

принципы деятельности.

2. Фонды предприятия и их структура. Кругооборот фондов.

3. Хозрасчетная организация государственного предприятия.

СОДЕРЖАНИЕ.

1. Государственное предприятие – обособленная хозяйственная еди-

ница, которая функционирует на основе общегосударственной собственнос-

ти.

В Украине функционируют два типа государственных предприятий:

– государственное коммунальное предприятие, основанное на соб-

ственности административно-территориальных единиц;

– государственное предприятие, основанное на общегосударственной

(республиканской) собственности.

Государственное предприятие для своего существования должно иметь:

– самостоятельный баланс;

– расчетный счет и другие счета в банках;

– печать со своим наименованием;

– товарный знак (если предприятие выпускает продукцию).

Государственное предприятие может существовать в следующих формах:

– автономное предприятие;

– ассоциация – договорное объединение, созданное с целью коорди-

нации хозяйственной деятельности. Не имеет права вмешиваться в произ-

водственную и коммерческую деятельность любого из ее участников.

– корпорация – договорное объединение, созданное на основе соче-

тания производственных, научных, коммерческих интересов с делигирова-

нием отдельных полномочий централизованного регулирования деятельнос-

ти каждого из участников;

– консорциум – временное уставное объединение промышленного и

банковского капитала для достижения общей цели;

– концерн – уставное объединение предприятий промышленности,

транспорта, банков, торговли, научных учреждений на основе полной фи-

нансовой зависимости от одного или группы предпринимателей.

Государственное предприятие создается по решению собственника

имущества или уполномоченного им органа.

Регистрируется в СНД.

Функционируют на основе устава, который утверждается собственни-

ком при участии трудового коллектива.

2. Имущество государственного предприятия составляют его фонды:

– производственные (участвуют в процессе производства);

– непроизводственные (способствуют процессу производства).

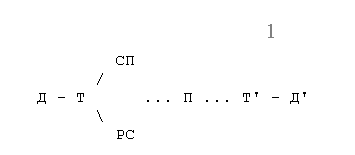

Фонды предприятия находятся в постоянном движении. Это движение

осуществляется по формуле:

Производственные фонды в своем движении последовательно проходят три

стадии и на каждой из них последовательно меняют свою форму. Это назы-

вается кругооборотом фондов.

Оборот производственных фондов – постоянное повторение кругообо-

ротов.

Фонды предприятия делятся на:

– основные – такие средства производства, которые участвуют в

процессе производства многократно и переносят свою стоимость на вновь

создаваемый продукт по частям;

– оборотные – такие средства производства, которые участвуют в

процессе производства однократно и переносят свою стоимость на вновь

создаваемый продукт в течение одного производственного цикла.

3. Государственное предприятие хозяйствует на основе хозяйствен-

ного расчета.

Хозрасчет как метод хозяйствования основан на следующих принципах:

– хозяйственная самостоятельность, то есть предприятие само аван-

сирует деньги на средства производства и рабочую силу, рационально их

использует, само решает вопрос о производственных товарах (или на ос-

нове государственного заказа);

– самоокупаемость, то есть за счет прибыли (выручки) покрывает

свои затраты по производству и рассчитывается по налогам и кредитам;

– самофинансирование, то есть обеспечение за счет прибыли расши-

рения, совершенствования производства и решение социальных вопросов;

– материальная заинтересованность предприятия в целом и каждого

его члена;

– экономическая ответственность, то есть предприятие само распла-

чивается за убытки и за невыполнение обязательств и договоров с пар-

тнерами.